除了刚说的马大爷,存款变保险的飞单行为太常见了。

要知道光2017年,保险销售引发的投诉就占人身险投诉的45.60%,其中误导保险责任或收益所导致的投诉又占销售纠纷投诉的八成以上。

关于原因,大师兄之前也跟银行的朋友聊过,他们的原话是:

一线工作人员身上有很多推销任务,基金、理财、存款、信用卡、保险等等,但是如果保险销售不达标,业绩再好,当月绩效就得砍一半。

这种畸形的体制下,难怪飞单行为、夸大收益,哄骗老人买保险的销售误导行为屡屡发生。

除此之外,在保险市场里面,坑老人的陷阱可不要太多。

以下三个巨坑,以我这几年接触过的朋友来说,他们的长辈近九成都会或多或少接触过;

只要避开他们,为爸妈买保险就成功了一大半!

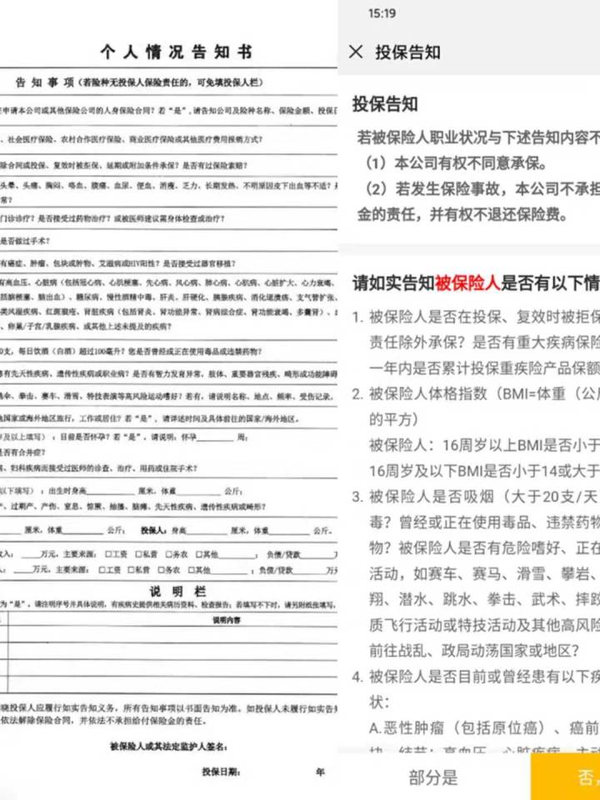

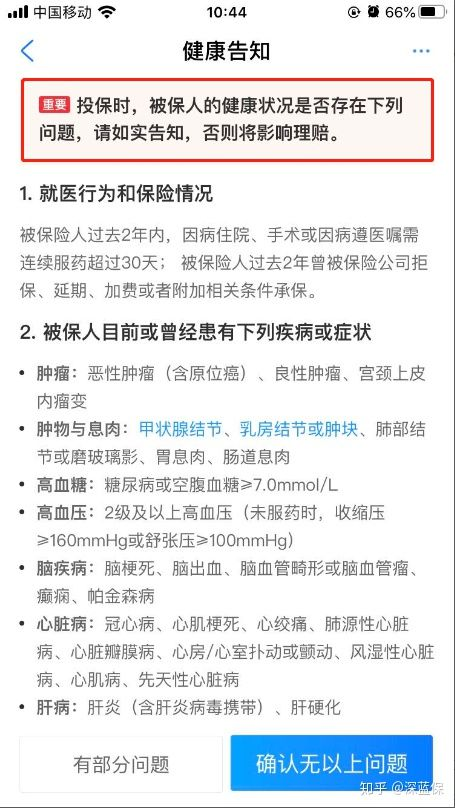

除了意外险、年金险等险种外,咱们买重疾险、医疗险这些健康险,一定是有健康要求的!

你在线下买保险时,会有一份纸质问卷;在网上买保险时,也会有投保告知页面。

我们必须根据已知情况,如实回答问题,才能买这份保险。但或是销售误导,或是一时粗心,忽略健康要求的人简直不要太多了!

以好医保长期医疗险的健康告知为例,会问到高血压、高血糖以及结节等情况。

老人家身体有毛病可常见得很,如三高等;我们一定要认真对待,恶意隐瞒或是忽略足以影响投保的重大事项,这份保险是很大可能不赔的!

这里也提醒各位,在给家里长辈买保险之前;一定要先了解他们的健康情况,再去选择合适的产品。

因此,健康告知就是大写的重要!!!

看起来健康告知很严格,不容易过?也不用急,医疗险通常是保险中对健康要求最严格的;买不了的话,我们还会有其他选择,下面会说到。

咱们爸妈那辈生活节俭,你让他们出钱买保险,多半不太愿意;

但是面对以各种高收益作为包装的年金险,他们却特别容易入坑!

知乎上就有很多这样的例子:

其实年金险可以给我们带来长期的现金流,而且白纸黑字,绝对的安全稳定;买一份养老年金作为退休金的补充,也是一个合适的选择。

但是先保障,后理财;年金险的优先级,是一定排在健康险后的。

大师兄见过了太多长辈每年交了好几万的年金险保费,压力很大,却不舍得买一份一百来块的意外险。

而且,年金险的收益是需要长时间沉淀的;没到时间钱根本取不回来,硬取损失非常大!

年金险大多需要也要五六年才能勉强保单现金价值超过已支付保费,以几款热销的年金险为例:

我们从上表也能看到,年金险收益是每年都在变动的,领的越久,收益才会越高。

接着以平安的一款保障终身的分红险——稳赢金生为例,看看老人买年金险有多不划算。

这款产品收益分为生存保险金、身故保险金和分红三部分。

身故保险金是死了赔,产品分红部分不保证利率。

所以这里算收益重点看生存保险金,数据仅供参考,实际收益可能会高一点。

如果50岁的李大爷,买了一份稳赢金生年金险,每年交3万,连续交10年,基本保额33627.27元。

55岁 - 终身领取生存保险金,每年领30%基本保额,即10088.18元;

接下来看看产品的具体收益情况(未计入分红):

表格中可以看到,如果50岁开始买这款年金险,55岁开始领生存金,84岁保费才保单现金价值超过已支付保费,100岁收益率才到2%。

说实话,我觉得活到80岁都算高寿了,就别提100岁了,所以说年金险是真不值得买。

一般50多岁以上的老人家,大师兄就建议不要考虑年金险了。

当然,还会有很多老人喜欢给家里小孩买教育金的。但年金险是一旦买了,这笔钱就不能轻易取出;所以强烈建议先买好保障类保险,有闲钱的话再去考虑年金险。

因为,当意外、疾病等风险到来时,年金险可一点用都没有。

综上,对于大多数老人来说,买年金险就是花最多的钱,买没用的保障,只是一笔经济负担,亏本生意。

保费倒挂,一般会发生在为老人买重疾险上;

也就是你交的钱,会比保额(保险公司可以赔给你的钱)还要多得多。

这样的保险,买来有什么意义?

买这种产品大概就是常说的钱多烫手,要撒币吧。

大多数重疾险产品投保年龄上限大多是55岁。一般40岁以上买重疾险,保费都会比较贵;而且保额可能还有限制,容易出现保费倒挂的情况。

以平安福20为例:

如果45岁投保,就需要用21万的保费才能买20万的保额。

这钱存着赚点利息不香吗?为啥非得添钱养保险公司呢?

买保险就是要利用好杠杆啊,尽可能用更少的钱去买更高的保额。

一般老人过了50岁,我就不建议买重疾险了。一方面因为年龄、身体原因可选产品不多,另一方面是真的贵。

如果父母还比较年轻,可以考虑给父母买一个保额低点的消费型重疾险。