各位朋友有没有想过,既然重疾险是有病才赔钱的;万一我们一生无病无痛,自然老死,那会怎么赔呢?

会有以下三种情况:

赔保额:身故了直接赔付重疾险保额,买30万保额就赔30万,买50万就赔50万。线下产品大多如此,如平安福、国寿福等,因为它们是“寿险(主)+重疾(副)”的产品形态。

赔保费:没得赔保额,但可以退还保费,交了多少就退多少。

无身故责任:什么都没得赔,但家人可以通过退保时可以拿回一笔钱(现金价值),这就是常说的消费型重疾险。

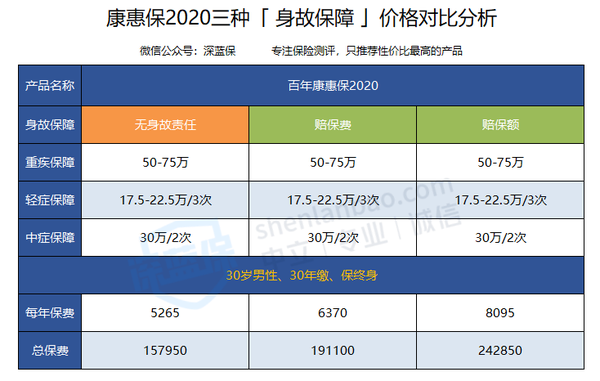

我以百年康惠保2020为例,选择三种不同身故责任,价格差异会非常大:

身故可以赔保额的价格最贵,30年一共交了24.3万元;

比赔保费多交了五万,比没有身故责任的的更是多交八万五左右!

其实,虽然消费型重疾险的条款没写身故保障,但家人可以通过退保拿回一笔钱(现金价值),这也算是一种另类的“身故保险金”。

根据《保险法》第 47 条,投保人有权退保,保险公司应退还保单的现金价值。

而且,这笔现金价值不一定少。

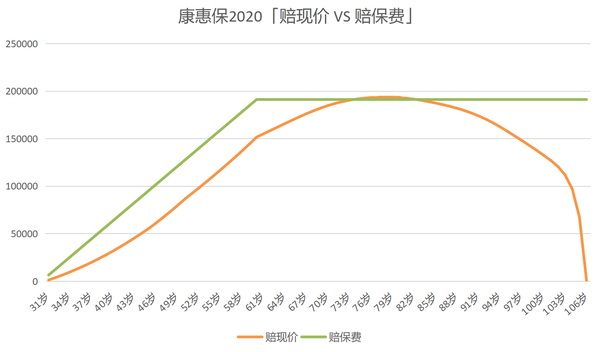

保单的现金价值、已交保费都会随时间而变化,我把每年的身故赔付情况做成了折线图:

康惠保2020的现金价值在 74 岁到 82 岁之间达到最大值 19.35 万,而且稍微超过了身故赔保费,之后便逐渐减少为 0,呈抛物线形状。

如果在74岁-82岁这区间百年归老,家人通过退保可以拿回来 19万 左右!

所以没有身故责任的消费型重疾险,并不是死了,我们保费就一定打水漂了!

身故可以赔付保额的,保障当然是三者中最好的,但是价格也贵得多啊。

所以大师兄建议你,如果囊中羞涩,选择没有身故责任的消费型重疾险最划算!

既可以缓解我们经济压力,也可以用到更少的钱买到高保额。大师兄再次温馨提醒:买重疾险,一定不要妥协保额。