从2011年首家“互保公社”(即后来康爱公社)的成立,到今日,一家家巨头相继倒下,互助计划要迎来终章了?

只有解决以下三个问题,相互宝才可能继续走下去。

1、监管何时介入?

去年九月,银保监会曾点名相互宝、水滴互助等互助计划为非持牌经营,存在涉众风险。

蚂蚁集团也在招股意向书中表示“如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务”。

连自己都清楚,合规性是一个疑问。

没有监管,不行;但如果纳入监管,互助计划又会面对未知的监管成本。

所以,美团互助这种与主业相差十万八千里的互助计划,早走为上策。

水滴屡屡传出要赴美IPO,估值已达100亿美元;所以在这种情况下壮士断臂,及时关停“不清不楚”的水滴互助也正常。

虽然监管的介入,一定会给相互宝带来阵痛,比如收紧其修改规则的权力,要求更透明的信息公开等。

但这才能让相互宝有生存的名分,一个近亿人参与,每月动辄几亿资金流转的大盘,却没有任何监管,很难长存。

至于那些“动了保险的奶酪,监管忍不住要下手”的阴谋论大可以消停。

金融行业非比寻常,监管一定要防微杜渐,忧在未萌。别说p2p的前车之鉴了,你的199小黄车押金要回来没有?

相互宝在年初时还有过亿人,但如今最新3月分摊人数只有9463.5万,这是一个危险信号。

“众人参与,抱团取暖”的互助计划,一定要有足够多的人,才能玩下去。

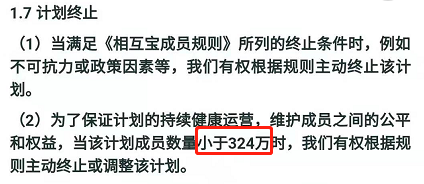

当人数少于 324 万时,相互宝就有权主动终止计划。

觉得跌到300万遥遥无期?

水滴互助最高峰时曾号称有1.3亿+用户,但关停时已经萎缩到1200多万。

人数迅速减退,归根结底是因为用户粘性极低。

这些互助计划无一例外都是以“超低价格”为噱头吸引用户,或者你玩个集五福、花呗红包也可能被引导加入。

请问,健康要求、条款规则都提示清楚了吗?

这部分用户连健康要求、每月何时扣钱、分摊金怎么计算等基本规则都还没有搞清楚,对相互宝是没有任何信任可言,任何“分摊金上涨、拒赔"的风吹草动都可能导致他们退出。

以各种噱头、套路来吸引用户,这种简单粗暴的营销方式虽然让相互宝、水滴等互助计划迅速崛起。

但最终都会遭到更痛的反噬:口碑在崩塌,人员在急剧流失。

不过相比于水滴互助这种”最高峰时号称有1.3亿+用户,实际分摊最高都不到三千万“的注水王,相互宝却是实打实的一亿用户。

如果多点真诚,少点套路、规则条款提示更明确些、别动不动就改规则......一步一步,总能重拾公信力,挽回用户的心。

逆风翻盘,相互宝还有机会!毕竟在国人的生活中,支付宝份量还足够重。

我们接班人都知道,走一条可持续发展道路才是正道。

相互宝说我们在亏本运营,这点我信了。

那么,相互宝靠什么持续发展?难道一直为了“人间有大爱”的理想而坚持?

天下熙熙,皆为利来;天下攘攘,皆为利往。

无论是相互宝,还是水滴、轻松互助,都是有自己的商业三部曲:互助吸引流量 → 用户接受教育 → 往保险、大健康服务转化。

相互宝不仅能迅速积累用户,而且还能在潜移默化中激发这一亿人的保险意识。

这种销售模式,比线下靠送油、送米、送挂历来卖保险的方式高明得多。

但看似是一条康庄大道,但实则走得并不轻松。

水滴互助、轻松互助有自己的保险平台,但最后的结果依然是关停。

现实告诉这些巨头,通过互助引流保险的方式未必有效;或者说效果一般,还不足够让他们冒着监管、负面舆论缠身的风险坚持做下去。

中国人排斥保险,是觉得保险贵、处处暗藏陷阱;

而且保险又是一种决策周期长、交易低频的产品。

在这种大环境下,光是简单粗暴解决前端流量是不够的。

我们中国人不害怕因病返贫吗?不想有一份保障吗?

你光是甩几个悲惨心酸案例过来,就附带购买链接,这远远不够。

我们需要更优质的产品、更透明的价格、更精细的服务。

通过互助为保险服务引流,这条路也许走得通,但肯定走得不会轻松。