挺好保要经过社保报销后,一年内 自付费用超过 5 万才能赔,那到底实不实用呢?

要搞清楚这个问题,首先我们要了解哪些费用可以报销。

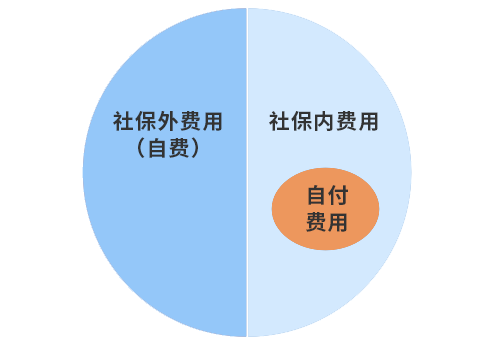

我们看病的费用可以分为两类:

为了方便大家理解,我们整理了一张图:

如图所示,自付费用必须是社保范围内的费用,这部分费用不报销。

那自付超过 5 万可能性大吗?

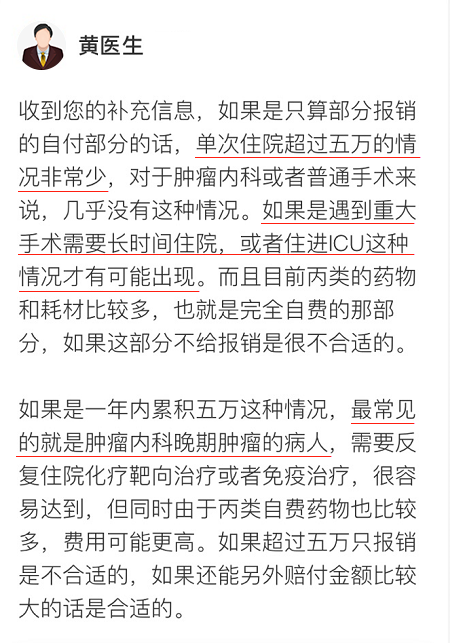

为了更加贴近实际情况,我们咨询了一位三甲医院主任医生:

医生的回复很明确,只有很严重的疾病,才有可能达到理赔条件。

考虑到医生说的还是有些复杂,我们再给大家举个例子:

北京的小戴,在三级医院看病花了 30 万,其中社保内费用 20 万,按居民医保报销:

因此,要想达到挺好保的理赔条件,社保内的费用至少要达到 20 万。如果算上社保外的自费药等费用,整体花销其实会更高。

试想一下,什么样的疾病住院能花费超 20 万呢?

结论很明确,特别严重的疾病才有可能理赔,挺好保理赔难度还是有点大。