现在几乎所有重疾险都能保几十种轻症,不过各家公司的理赔标准是不一样的,《新定义》相当于把最高发的 3 种作了统一。

为了方便理解,下面拿热销产品 “ 康惠保旗舰版 ” 来对比。

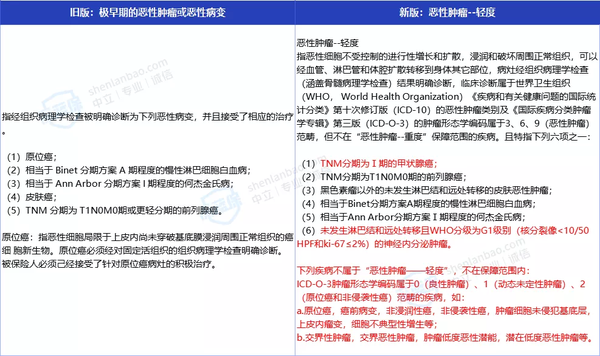

1、 轻度恶性肿瘤

《新定义》直接将原位癌剔除,保障变少了。

不过在这 3 大轻症以外,保险公司 可以自己增加新的轻症,也可以把原位癌重新保障进来。

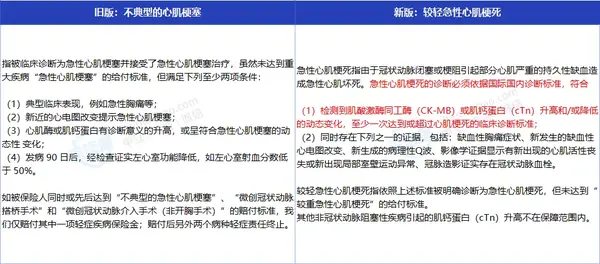

2、 较轻急性心肌梗死

这个病和重疾的 “较重急性心肌梗死” 一样,都是在描述上更严谨,理赔实操上变化不大。

目前市场上的 “不典型心梗” 条款并不是统一的,有些公司理赔会更宽松,点击可看>>>

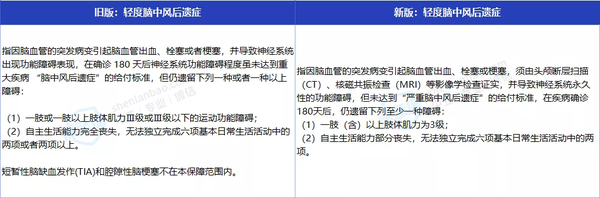

3、 轻度脑中风后遗症

《新定义》和目前的主流条款没什么差别。

有些遗憾的是,在第二版意见稿中,轻度脑中风后遗症删去了 “确诊 180 天” 的限定,而在我们了解到的终审稿中,仍把它加了回来......

另外提醒一下,现在的 “轻度脑中风” 由于没有统一规范,有些产品的理赔条件比《新定义》更宽松,点击查看 详细测评>>>