大师姐前面已经说明,有些产品的主险过早开始领取年金,收益其实一般,并不能长期提供保障,用来养老、教育,都不合适。

尤其是像今天列举的这几款快返型年金,主险给付的生存金不高。

如果不着急用钱,可以把钱转到万能账户。

它就像一个余额宝,利用万能账户的收益,可以达到理财的效果,进行二次增值。

不过,万能账户的收益率“比较多”,保证利率、结算利率和演示利率。

演示利率“可信度”不高,可以直接忽略,重点关注结算利率和保证利率。

保证利率是白字黑字写在保险合同里,是“兜底”,也是最可靠的收益率,一般会设定在2%-3%之间。

但各家设定有差异,有些也会低于2%,比如御享金瑞仅有1.75%。

至于结算利率,也就是当下账户的收益率。

通常结算利率都会高于保证利率,不过这个数值不稳定,会上下浮动。

比如图中,国寿的某款万能险,近一年的结算利率就不太稳定,最高达4.6%,最低跌至3.6%。

话说回来,现在整个市场的收益率,都处于下行趋势,保险公司的投资,也很难维持原有水平。

所以大家也不要对万能险的“结算利率”深信不疑,真正靠得住的是保证利率。

毕竟是白纸黑字写入合同,谁也赖不得~

一切前期工作都了解清楚后,这笔钱终于进入万能账户开始增值了!那到底能增多少嘞?

就拿这7款产品来比比。

假设30岁男性,趸缴50万(无趸缴选10万*5年),60岁时,万能账户里的钱如图所示☟

为什么每款产品的账户价值有两个数值嘞?

这里需要解释一下,数值较低的1.75%、2.5%和3%,是该产品的保证利率;

由于每款产品目前的结算利率不统一,这里都以4.5%来作为演示利率。

即使有些产品现在结算利率可能有4.8%接近5%,但这种利率不会长期持有。

特别是在利率下行的大趋势下,保险公司的投资压力也逐渐增大。

即使是头部的保险公司,也难以避免。

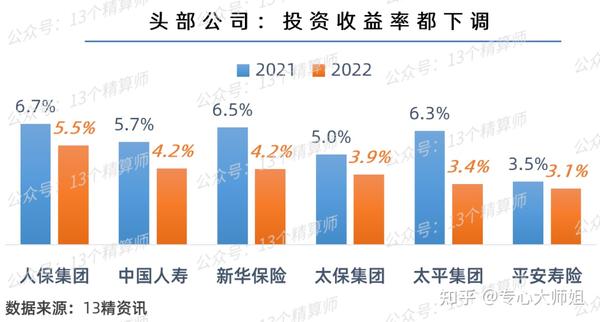

如图所示,2021年和2022年,头部6家保险公司的投资收益率下降明显。

保险公司无法从投资中获益,自然也不会继续维持万能账户的高结算利率。

万能账户的结算利率继续下调,也是早晚的事~

想靠万能账户赚收益,以后怕是有些难~在利率跌至保底之前,里面的钱能否灵活使用呢?

万能账户二次增值是很香,不过资金进出账户,可都不是免费的!

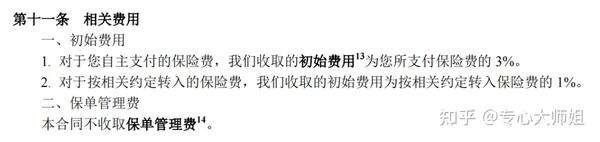

首先,把钱转入万能账户,保险公司都会收取一笔“手续费”。

以太平荣耀智尊账户为例,如果是主险的年金转入万能账户,则需要支付1%保费作为初始费用;如果是另外投入其他资金,则收取3%保费。

剩下的,就进入万能账户,开始增值~

当然,这笔金额设定不一,具体还是要看产品约定。

比如华夏的金管家,不论年金转入还是追加的保费,都只收取1%保费。

此外,还需要注意的是前5年想要从万能账户取现,也要按合同约定支付“手续费”。

所以大师姐建议,在买这类产品的时候,最好还是确定这笔钱是短期之内自己不会用到“闲钱”。

否则这进进出出的手续费,谁能扛得住,别说受益了,不赔本就是万幸!

前面介绍的快返型年金,其实更适合作为中短期投资。由于形态过于灵活,对于那些有明确需求。

比如“剁手党”,担心什么时候自己就把钱取出来花掉了,那这几款产品就不适合你。

如果你目标明确,就是想找一个可以长期稳定给付保险金的产品,想用来养老、做教育支出,专心君建议,选择专款专用的产品。

咱们以养老为例,优先选择退休年龄开始起领的养老年金

30岁男性,趸缴50万,分别投保光明慧选保定期和保终身2个版本,附加万能账户后,领取的收益对比如图所示

这 2 种形态都是60岁(男性)开始领取,每年给付7-8万不等的养老金,且保证领取20年。

选择保定期版本,在80岁满期的时候,还会给付一笔77万的祝寿金。

选择保终身,就能实现活多久、领多久!

再附加一笔万能账户,主险固定给付养老年金,保障退休后的经济收入,不依靠儿女,也能做到无忧养老!