大师姐介绍的这3个增值方式,不一定适合每个人,大家可以根据自己的需求,和自身的情况,来选择最适合自己的方式。

国债逆回购号称是“超短期收益神器”。

它是一种有抵押的贷款,最短 1 天,最长可以有半年,抵押物是交易所挂牌的国债。

我们可以简单理解成:

需要借钱的机构用自己手里的国债作抵押获得我们的借款,到期后还本付息。所以可以视为超低风险的产品。

得益于国债逆回购足够灵活这个特点,它非常适合有短期投资需求的人。

那么说回来,国债逆回购的收益怎么样呢?我们一起来看看。

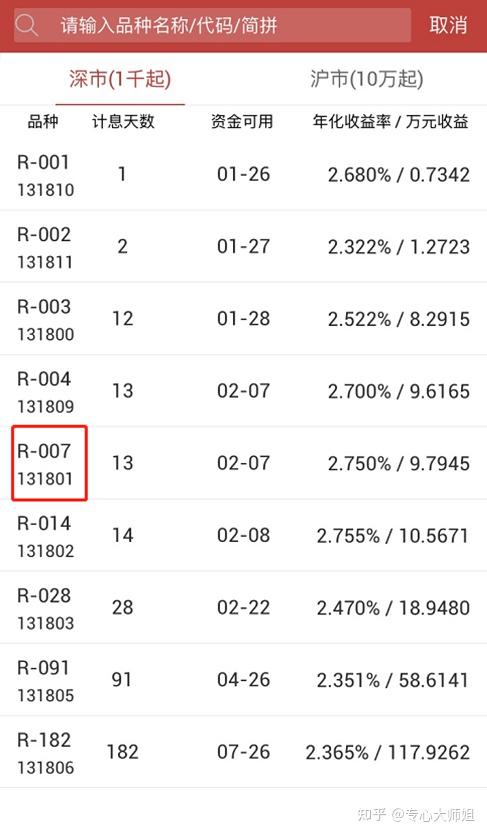

国债逆回购收益率并不是稳定不变的,实际上它的收益率一直在变动。

大师姐找了最近一年左右深市七天期国债逆回购的收益率情况,如下图所示:

可以看到,其实国债逆回购的收益率波动还是比较大的,收益较高基本都是出现在月末、季末、半年末和年末,这几个时间段是购买的绝佳时期。

在这些特殊时点,收益率会飙升到 4.5% 甚至更高。

不过平时年化收益率也就在 2% 附近,这个收益就比较低了,估计各位都看不上。

下面大师姐再说一下国债逆回购怎么购买,感兴趣的朋友建议做好笔记哦,或者收藏起来。

打开某股票交易软件(此处以某券商为例):

在工作日时间 9:30 到 15:30,不是工作日或者在工作日的非交易时间是无法购买的。

打开交易界面可以直接看到国债逆回购。

点击进去,找到你要买的天数,输入金额,点击马上借出就可以购买了。

购买国债逆回购,相当于你把钱借给别人,所以确认的时候是点“借出”,价格是选择时时行情。

国债逆回购不是简单买卖就行了,关于它的一些特点,大家得了解清楚,否则如何计算收益,怎么赎回钱都不清楚。

国债逆回购又一大特点:就是只要买入之后,在它带起之前,收益率和流动性都是锁定的。

比如你买入 7 天期的,利率3.25%,那么后面这 7 天,会用年化 3.25% 利率来计算收益,而且这 7 天内这钱都没法使用。

值得一提的是,如果在节假日前购买 7 天期逆回购,计息时间不是 7 天,而是会把放假的天数算进去。

如上图是春节前某天购买 7 天逆回购,有 13 天可以计算收益,具体情况可以具体分析。

看完短期的投资方式,我们再来看看长期投资方式有哪些。

虽然资管新规规定银行理财不再承诺保本保息,但是如果你能接受低风险的话,不妨考虑考虑银行理财。

银行每个理财产品都有风险评级,我们在产品页面就可以看到,高收益高风险,大家也要有心理准备。

当然,如果你不想有所亏损,或者说不想冒太大的风险,那么直接考虑低风险的差评就行,如PR1(低风险)、PR2(较低风险)级别的产品。

这2类产品风险较低,同时收益也不会特别高,如PR1的产品,可能年化利率与余额宝相当,大概在2.1%~2.5% 。

PR2的理财产品收益会稍高,但风险也会增加一点点。

如何去买呢?我们以某银行 APP 为例给大家展示一下。

大家可以根据自己的需求,比如是想投长期还是短期,长期大概多久,短期的话大概多久等,选择合适的期限。

例如选择 3 个月、半年等定期理财产品,这样既可以增加收益,也不耽误后面的花销。

一般对于投资的朋友来说,可以有一部分钱是属于长期不动的,通过时间来换金钱。

也就是说,虽然短期内收益一般,甚至较低,但是如果长时间不动它,让它稳定增值下去,那等到了一定的时间期限后,就会给我们带来一笔较为不错的收益。

所以,对于这类投资来说,推荐的就是购买年金险或者增额终身寿险。

年金险和增额终身寿险最大的好处之一就是安全稳定,什么时候可以拿多少钱,都白纸黑字写在合同里了。

所见即所得,锁定未来的终身收益,不用担心利率下行和市场波动的风险。

此外,由于这两类产品均属于人寿保险合同,所以安全性绝对有保障。

就算保险公司破产了,就会有其他保险公司接手,不用担心自己拿不到钱,或者利益受到损失。

我们以 30 岁的万小姐为例,购买长城利盈盈增额终身寿险,每年交 10 万,交 3 年,保单第 5 年的现金价值已经超过已交保费,保单现金价值超过已支付保费速度属于比较快。

在 50 岁时,总共有 55.4 万左右的钱可以拿出来,平均复利收益 3.28%。换算成单利,约等于 4.53%,并且时间越长,复利效果越明显。

后面可以拿着这笔钱做自己想做的事情,例如年纪大了可以实现养老自由。