医保真的能有效解决我们的医疗花费吗?

答案肯定是不能。

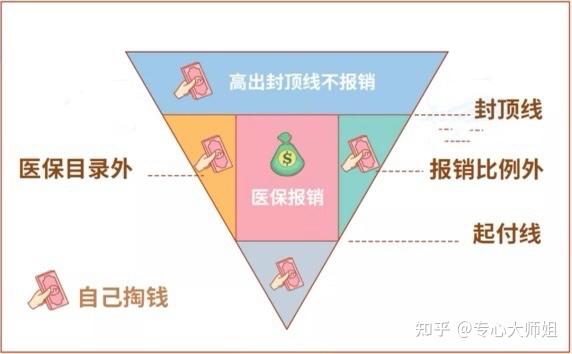

那究竟是为什么呢?我们通过一张医保的V型图来分析一下。

(1)有封顶线和起付线

起付线以下的金额和超出医保封顶线的金额,我们的医保是不给报销的,需要自己掏钱。

比如某地区三甲医院医保的起付线是500元,封顶线是20万元,那就是说我们看病所花的钱在500元-20万之间的费用,医保才会给报销。

一般来说,起付线通常在几百元到数千元不等;而封顶线一般在20万元-30万元。

百万医疗险拥有高达上百万的保额,比起医保20-30万元的封顶线高出一大截,可以很好地补充医保:

(2)自付部分不报

在起付线和封顶线之内,也并不是所有费用都能报销,其中自付部分就是需要我们自己掏钱。

我们可以理解为在医保目录范围内,但是需要个人承担一部分的费用(一般是乙类药或乙类医疗服务项目)。

这类药品或者医疗服务项目,通常是可供临床治疗选择使用,疗效好,同类药品中比甲类药品价格略高。

(3)自费部分不报

所谓自费部分,也就是完全在医保目录范围外的,医保不承担任何费用的部分,比如进口药、特效药、进口器械等。

如前段时间上了热搜的“120万一针的CAR-T疗法”,针对癌症治疗特别有效,但是这个药品确实不属于医保目录范围内,自己需要承担全部费用。

综合下来可以看出,社保只是低水平的保,不是包,保而不包。

所以,为了解决医疗费用的问题,让我们治疗起来不需要顾虑费用,只能靠百万医疗险来帮忙!

而百万医疗险的特点非常明显:就是免赔额以上部分均可报销。免赔额我们可以理解为医保的起付线,也就是说超过了免赔额的部分,只要符合保险责任,无论进口药特效药,还是医保里的自付自费部分,都可以报销。

比如刚才提到的“一针120万的CAR-T疗法”,就可以通过百万医疗险报销。

当然,大多数情况下,百万医疗险的报销也离不开医保:

因此,我们可以看到,医保和百万医疗险不是对立关系,而是互补关系。

小额医疗费用可用医保,大额医疗费用可以百万医疗险,二者相互补充,才能更好地承担我们的医疗花费。

有很多朋友评论产品琳琅满目,不知道哪款才最适合自己,有点选择困难,

我花1个多月的时间测评了几十款百万医疗险,精选出来3款优秀产品,感兴趣的可以查看↓↓