在挑选具体产品之前之前,大多数家长都会在纠结一个问题:少儿重疾险保定期还是保终身好?

很多家长认为必须要买终身,买定期的一点意义都没有,到期之后就没有保障了。

之前很长一段时间终身重疾险是市面上的主流产品,而近几年互联网保险的兴起,定期重疾险才逐渐出现在大众视野,慢慢有点威胁到终身重疾险的市场地位,所以两类产品的支持者就有了争论。

那我们来理性分析一下,少儿重疾险到底是买定期,还是买终身?

假设王先生夫妻二人,刚有一个男宝,并且夫妻二人年收入均为10万元,打算给孩子买一份重疾险。 以妈咪保贝新生版为例:50万保额,20年缴费,仅基础责任

为什么是50万保额,因为万一孩子不幸罹患重疾,王先生或他妻子有一人辞职专心照料孩子,也能够保障5年左右的正常生活不受影响。

虽然看起来,定期和终身的每年保费差距仅1820元,但是对于有房贷、车贷的家庭来说,越是一笔不小的数目。

相信在看文章的你们,一定有跟王先生一家类似的情况。

如果王先生不想买定期重疾险,一定要买终身的怎么办,因为预算没办法增加太多,那只能降低保额了。

保障期确实延长了,就算加点预算,900多一年也能接受,但20万的保额真的够吗?

如果王先生夫妻一方辞职照料孩子,20万的理赔金能保证王先生一家正常生活不受影响多长时间?夫妻一方辞职必然会直接影响家庭的收入和生活质量。

20万的理赔金是否足以应对?

所以,少儿重疾险买定期还是买终身,当我们确定保额之后,唯一决定结果的因素就是:预算。

所以,如果预算充足,那可以直接选择保终身的产品,如果预算不允许,则需要适当缩短保障期限,保至70岁或保30年。

当然,也会有家长担心,如果给孩子买定期的产品,如果之后孩子身体有些小异常,或者住过院,买不到其他产品怎么办。

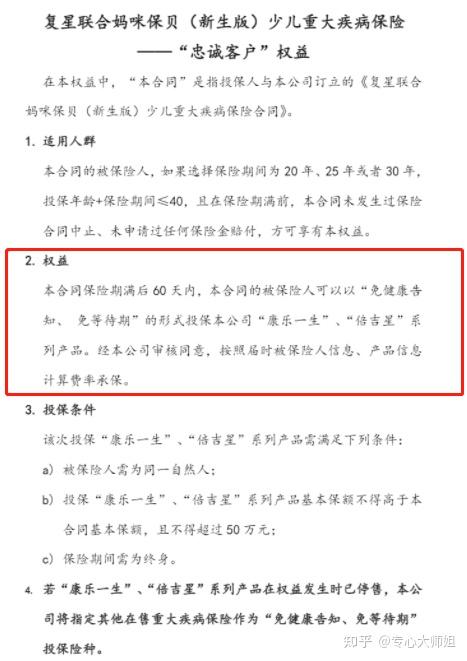

为了解决父母们的顾虑,有些保险公司推出了一项责任——忠诚客户权益,以妈咪保贝新生版为例:

忠诚客户权益,简单理解,就是在产品保险期满后,被保险人可以免健康告知、免等待期,投保保险公司指定的重疾险。

如果买了定期少儿重疾险,即使后面身体出现小毛病,也能购买相应的产品,不用担心孩子长大后买不到合适的产品。

而且,如果后期家庭经济条件宽裕了,我们还可以给孩子加保,购买一份终身重疾险,这样孩子的保障就完美了。

看完上面的内容,关于少儿重疾险保定期还是保终身好这个问题,相信各位父母心里已经有了答案,定期or终身,不分对错好坏,我们根据自己的家庭情况去选择即可。

弄清楚这个问题之后,下面大师姐再和大家聊聊在给孩子买重疾险之前,有哪些地方需要注意。