大师姐用一个客户的例子来给大家做说明对比:

A先生今年30岁,想给自己买一些补充养老金,预算10万每年,交5年,希望从60岁开始领取。

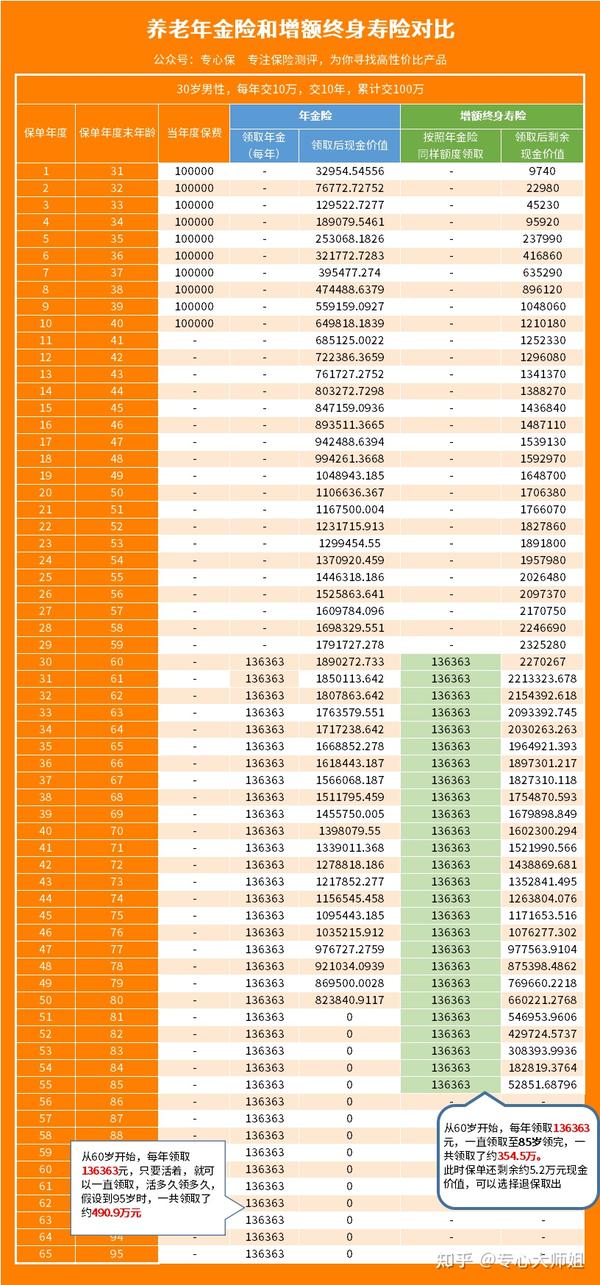

同样的交费计划,同样从60岁开始领钱,每年领取同样的金额,选择养老年金险和增额终身寿险,结果会有什么不一样呢?

市面上的年金险很多,增额终身寿险也不少,

按照A先生的需求,我选了一款高保证领取的养老年金,和一款保单利益比较优秀的增额终身寿,做了一个对比。

可以看到,年金险的特点,就是每年固定时间固定额度领取,只要活着,就能一直领下去,不用担心额度不够。

如这个养老年金险,从60岁退休的时候开始领取,如果活到95岁的话,累计领取了490.9万元,而最开始不过投入了100万而已。

增额终身寿险的优势在于灵活性高,什么时候领,领多少,都可以由我们自己来决定。

为了更直观地看出差距,所以我们设置增额终身寿险的领取额度与年金险一致,且也是从60岁开始领取。

因为增额终身寿险保额递增的比例是固定的,当我们领取的额度高于保额递增的额度,就会出现保额被领光的时候。

从表格里我们也能看到,到了85岁时,剩余的保额只有约5.2万元,不足以按照让我们再次按照13.6万的额度领取一次。

所以,只要A先生活过85岁,那么年金险的收益就一定高于增额终身寿险。

所以,通过年金险和增额终身寿险的对比我们可以明显地看出:

假如我们打算提前准备一笔钱来养老,想在老年时拥有一笔与生命等长的现金流,那么养老年金险会比增额终身寿险更加合适。

从领取的角度来看,年金险确实更适合作为养老金之选,毕竟领得时间长,也不用担心额度会透支。

但对于很多朋友来说,他们可能还会关心其他方面的需求,比如保单现金价值超过已支付保费时间、中期的收益情况等等。

买保险嘛,必须从需求出发,才能买到合适的产品,所以大师姐再从这几个方面来分析一下,

增额终身寿险和年金险哪个更好?哪个更适合用来养老?