在这之前,我们先来看看承保公司中国人寿怎么样?

中国人寿保险的品牌知名度相信也不用大师兄过多赘述了,多少人第一次买保险就是选择它家?它的总部位于北京,注册资本282.65亿元,属于世界500强企业,也是国内寿险行业的龙头企业。

中国人寿保险的代理人队伍庞大,分支机构多,在全国各省市,包括一些乡镇地区也能找到他们的身影。

且从中国人寿的2022年第一季度的偿付指标数据来看,综合偿付充足率为247.60%,核心偿付能力充足率为176.39%,风险综合评级为A类,均远高于银保监会的监管标准,即使在互联网保险新规的冲击下表现也十分优异。

无论从公司背景和财务状况,中国人寿的公司实力都不容小觑,安全性大家也可以放心。

了解完了承保公司,我们回到主题:中国人寿有增额终身寿险险种吗?怎么样?

先说结论:中国人寿是有增额终身寿险险种的!至于怎么样?它旗下的增额终身寿险产品众多,一款一款的拉出来讲不太现实。

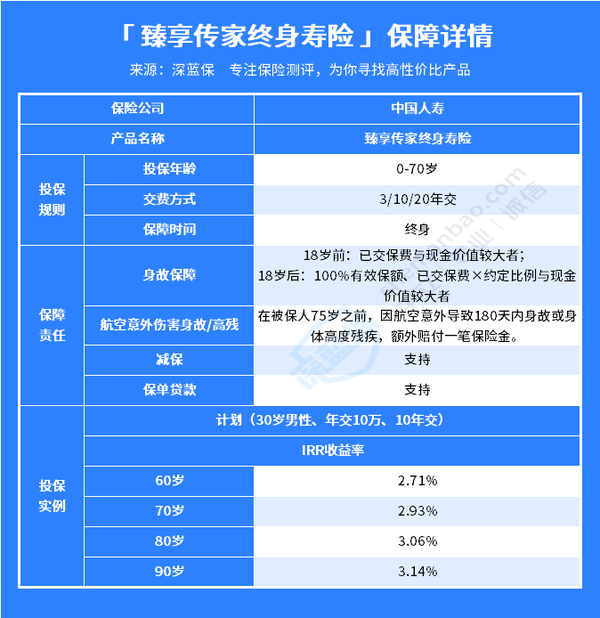

所以大师兄选择了它旗下一款热销的增额终身寿险产品——臻享传家增额终身寿险供大家参考挑选,以“30岁男、年交10万、10年交”为例,来看看这款臻享传家增额终身寿险怎么样:

臻享传家增额终身寿险的保障内容和市面上大多增额终身寿险类似,投保年龄为0-70岁,有3/10/20年交这三种缴费方式,对于预算不充足的朋友还是比较友好的。

这款产品比较突出的亮点在于航空意外身故额外赔,在75岁前因为航空意外导致的身故/高残,在赔付身故或高残保险金的基础上,再按出险时的保险金额外给付。

这份额外保障等于给用户再加了一个航空意外风险安全锁,多了一层保障。

臻享传家增额终身寿险还支持减保和保单贷款,资金领取较为灵活。

减保:通过减少部分保单权益取钱用作其它规划,比如孩子的教育金或者自己的养老金等,剩余的钱可以继续留在保单里复利增值。

保单贷款:毕竟这类产品的保单现金价值比较高,若不想减保,可以通过保单贷款满足临时大额资金需求,不至于陷入窘况。手续十分简便,利息也不高。

此外,臻享传家增额终身寿险作为一款理财功能的长期储蓄型保险,抛开收益不谈就是在耍流氓。

按照上文的投保案例,如果一直持有臻享传家增额终身寿险的情况下:在60岁时,收益率达到2.71%,即使到90岁了,收益率也才3.14%,与目前收益较好的同类型产品相比,算是比较一般的了。

在同样的投保情况下,万年禧在50岁时,收益率就已经达到3.466%了,90岁时,更是达到3.490%,如果更看重高收益的朋友,可以优先选择这款产品。

总的来说,如果对大品牌有偏好,希望资金能够灵活使用,且臻享传家增额终身寿险的保障也正好对你的“胃口”,那还是可以考虑入手的。

当然,如果更看重高收益的朋友,市面上还是有许多性价比很高的增额终身寿险值得挑选的,感兴趣的朋友可以跟着大师兄一起往下看。