聊完年金险,我们再来看看增额终身寿险。

增额终身寿险:

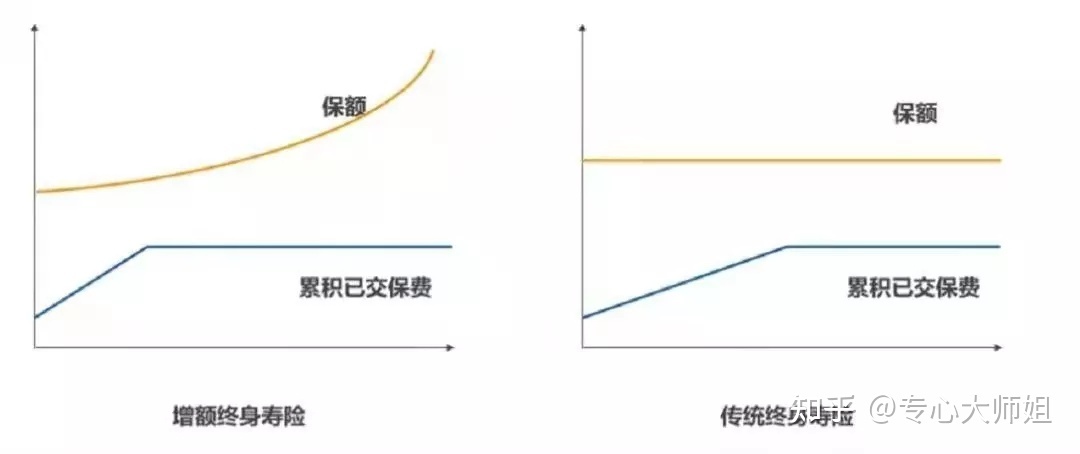

顾名思义,增额终身寿是寿险的一种,但与传统寿险不同的是,

它的保额可长大,更像是一个“现金流规划工具”。

传统终身寿险保额固定,而增额终身寿保额会随着时间不断增长。

伴随着保额增长,保单现金价值也会不断增加。

现金价值越高,代表我们能拿到手的钱也就越多,通过合理领取现金价值,获得长期持续稳定的现金流,以达到自身需求。

所以,相比于年金险,增额终身寿险更加简单,也易于理解,它的核心功能就是:

通过减少保单的保额来取出一部分现金价值,实现养老的作用,只要保单还有现金价值,就可以一直领取,而且领取后保单剩余现金价值,还会继续增长。

看到这,增额终身寿险的特点也就呼之欲出:主动领取。

我们需要用钱,就主动申请领取一笔钱出来;如果不需要用钱,那么保单就放在那稳定的增值。

对增额终身寿险感兴趣的朋友,可以先根据你的预算测一测收益,再考虑是否入手。