【测一测】看看你的增额寿收益有多少>>

(源自:2018-2019中国长期护理调研报告)

(金银花万能账户条款内容)

亮点2:护理保障优势,理赔门槛低!

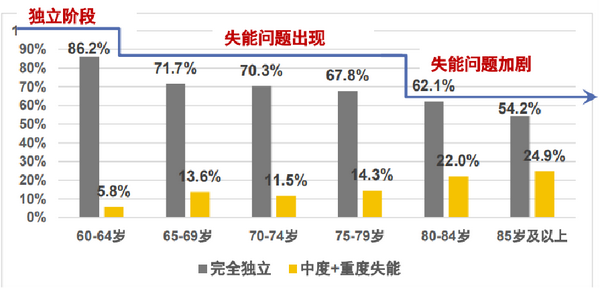

据《2018-2019中国长期护理调研报告》显示:

65岁是老年人面临失能风险的重要转折点,

到85岁后,失能老人数接近完全独立老人的一半。

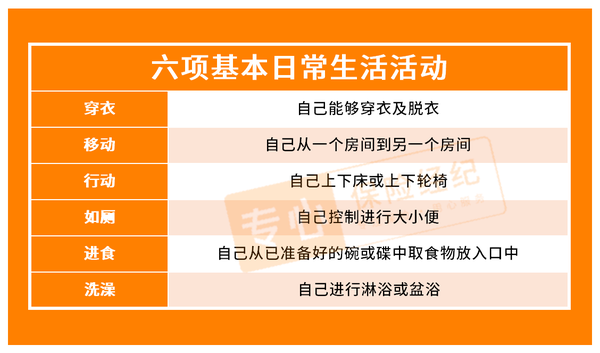

失能老人无法行走,不能自己穿衣吃饭,只有依靠他人才能维持日常生活。

而增多多3号刚好就有个长期护理保险金。

万一不幸失能,也能用它补充医疗看护费用,减轻家庭经济负担:

经医院或司法鉴定机构诊断,确定丧失独立完成六项基本日常生活活动中,三项或三项以上的活动能力,

且持续至观察期(180天)结束(观察期结束时被保险人未满 6 周岁的,则应持续至被保险人年满 6周岁之日),可以获赔长期护理保险金。

亮点3:可选投保人豁免

增多多3号支持投保人豁免选项。

也就是说投保人发生重大疾病或身故、全残,无力缴费时,

我们的主险保单利益不受影响,直接免除后顾之忧。

这个就很适合宝爸宝妈给孩子投保时带上,

万一遭遇不幸,我们也能确保孩子的生活教育不受影响。

不过豁免的保费最高不能超过40万元,而且健康告知相对严格。

亮点4:可附加保底利率3%万能账户!

增多多3号开放了金银花万能账户,总保费≥50万就能认购!

万能账户的起投约定了5万元起,只能是趸交。

而附加这个万能账户,其实还有2个小优势:

①现行结算利率很高

近2年一直保持5%结算利率,保底利率也有3%,相当给力!

②满5年持续奖励1%

总的来说比较优质,预算充足,根据个人需求认购就行了。

虽说增多多3号亮点十足,但也有2个我们需要注意的小点:

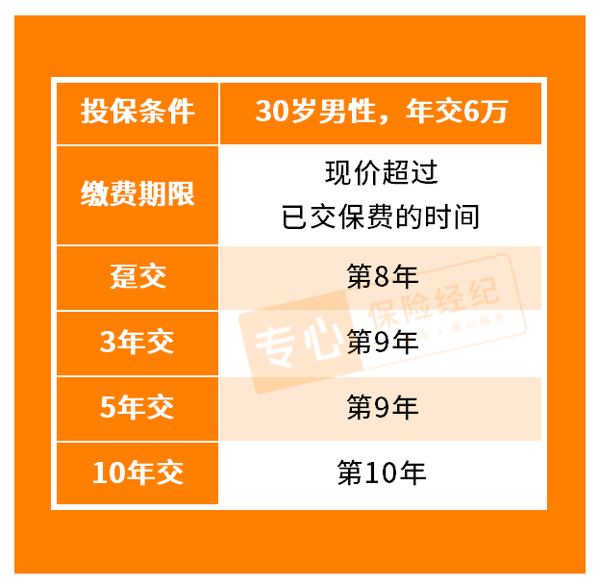

①现金价值增长较慢

这款产品不管是选择一次性交费、还是分3年交、5年交,

它都要到第9/10年的样子,现金价值才超过保费:

即便如此,但它的后期爆发力真的强!

如果是给孩子做教育金,或者给自己储备养老,

看中的是保单后期的现金价值,前期现价的增长即使稍慢一点,还是也可以接受。

要是你想为自己做一份合适的养老方案,或者想给孩子提前准备教育资金,但不知道怎么规划,

可戳下方卡片,约我为你提供一对一专业咨询~