得了重疾却不赔的事件,往往被闹得沸沸扬扬,比如之前我们写过的 “华夏拒赔案”。

舆论的矛头纷纷指向保险公司,这让更多人坚定了自己的想法:保险都是骗人的……

要拿到重疾险的理赔金,确实有一定门槛。我们以法定的 31 种疾病为例,按理赔条件可以分为三大类:

市面上大部分重疾险,都能保障这 31 种疾病,而且理赔条件都是完全相同的。

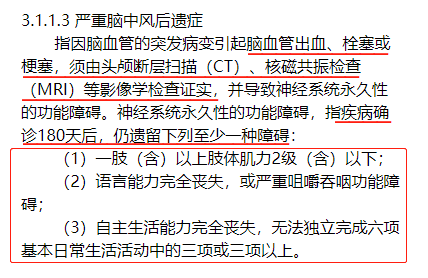

我们来看看 达到疾病约定的状态 才能赔的严重脑中风后遗症,它的理赔条件为:

图片来源:重大疾病保险的疾病定义使用规范(2020 年修订版)

设立这样的门槛,并不是保险公司为难大家。事实上,能称为 “重疾” 的,必须是 治愈难、花费高 的疾病。

试想,如果得了小病小痛,也能拿到高额的理赔款,就会造成重疾险的赔付率大大上升,保费也会大幅上涨,最后的结果是大部分人都买不起重疾险。

看到这里,有朋友可能会疑问:重疾险很难赔,那不如不买了。其实不然,重疾险除了保重疾,大部分还能保 轻症、中症。

以脑中风为例:如果是重度的脑中风,就按重疾的 “严重脑中风后遗症” 赔 100% 保额;而较为轻度的脑中风,则按轻症中的 “轻度脑中风后遗症” 赔,一般能赔至少 30% 保额。

行业内有这样一句话:买重疾险就是买条款。白纸黑字的理赔条件,既是约束、也是保护。只有这样,才能让重疾险真正发挥出它的作用。