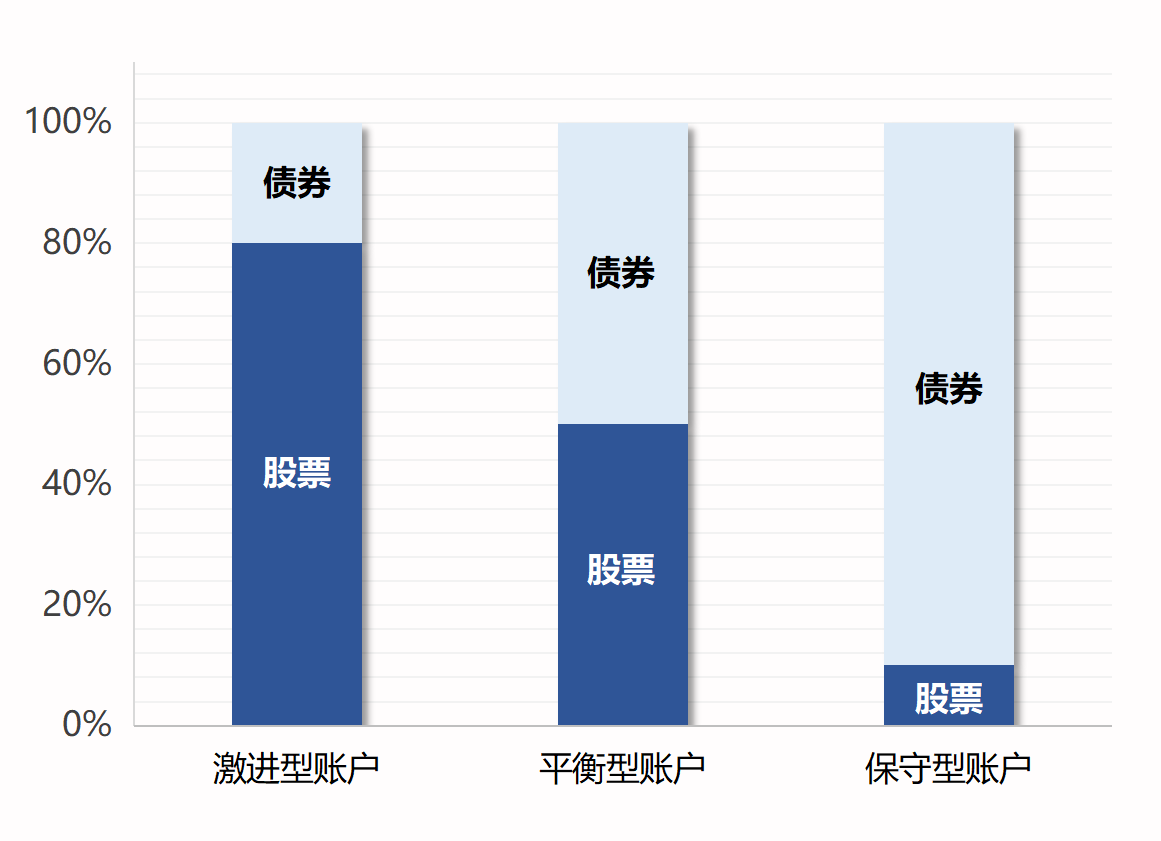

投资的收益主要取决于资产配置,对投连险来说,资产配置就体现在投资账户的类型上。

1、投连险的账户类型

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,能承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是股票和债券的投资比例不一样:

如图所示,投资股票的比例高一点,就是激进型账户;投资债券的比例多一些,就是保守型账户;而平衡型账户介于两者之间。

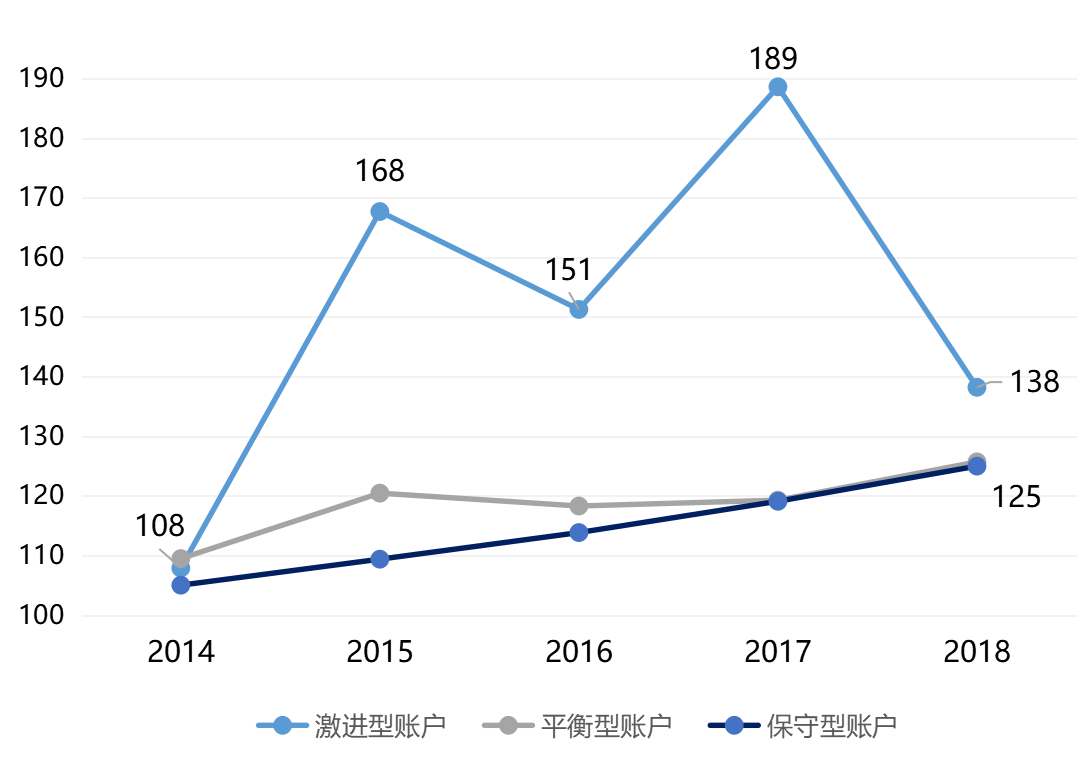

2、投连险能赚多少钱?

投连险未来的收益是不确定的,但我们可以参考历史的数据。下面我们来看看某款投连险的收益情况:

按上图的走势,假如我们在2014年初投入100元,经过5年的投资,不同账户在2018年底获得的收益是不一样的:

激进型账户:在好的年份收益非常高,例如2015年涨到168块,但市场不景气的时候,亏损也是非常厉害的,在2018年就只剩下138元。

保守型账户:胜在稳健,收益每年都在上涨,但五年下来只涨到125元,收益和银行理财差不多。

平衡型账户:整体也在上涨,不过在2016年稍微下跌,最终收益也和保守型差不多。

另外需要提醒的是,以上收益还不是实际到手的收益,因为是保险公司的专家团队帮我们理财,所以也要收取一些费用。比如初始费用、资产管理费用等,在扣完各项费用后,就没剩多少钱了。