2、核保超宽松,常见疾病容易投保,操作更简单

身边有很多朋友,在体检查出问题才急急忙忙来找我买保险。

但保险不是你想买,想买就能买的东西!

尤其是重疾险,它对于被保人的身体健康状况非常重视,许多常见的毛病都可能会成为购买重疾险的拦路石。

在核保方面,超级玛丽7号易核版重疾险对亚健康朋友非常友好,解决“部分人买不了重疾险”的问题。

超级玛丽7号易核版支持智能核保、在线加费承保、人工核保等多种核保方式。

支持在线智能核保疾病及检查异常更是多达256种,包含甲状腺结节、乙肝、高血糖等疾病,覆盖绝大多数身体异常情况,在线核保操作更简单、高效。

超级玛丽7号易核版核保宽松的疾病比较多,就不一一列举了。

这里根据大家平时问得比较多的疾病,整理出了超级玛丽7号易核版的智能核保条件及结论。

可以看到,常见的甲状腺结节、乙肝、高血糖、支气管扩张等容易被其他重疾险拒保的情况,超级玛丽7号易核版重疾险都有机会正常承保、加费承保。

以乙肝为例,最常见的健康异常之一。

如果是乙肝大三阳且肝功能异常,买其它重疾险,很难过核保。

而超级玛丽7号通过核保的机会就高很多。

乙肝大三阳,肝功能指标不超过正常值3倍,就有机会过核保。

不得不说,超级玛丽7号易核版重疾险给健康欠佳的朋友有更多选择。

如果你有甲状腺结节、乳腺结节、乙肝、高血糖、高血压等常见病,又不知如何投保,点击下方快速进入疾病投保通道↓↓↓

3、贴心增值服务,就医更安心!

保额达到要求,超级玛丽7号易核版重疾险可以享受贴心的重疾险绿通服务,就医更顺心!

不同的保额,享受的增值服务不一样。

超级玛丽7号易核版重疾险根据保额分为黄金、铂金和钻石3档服务,60万保额即可享受以下12项全套服务,详情如下:

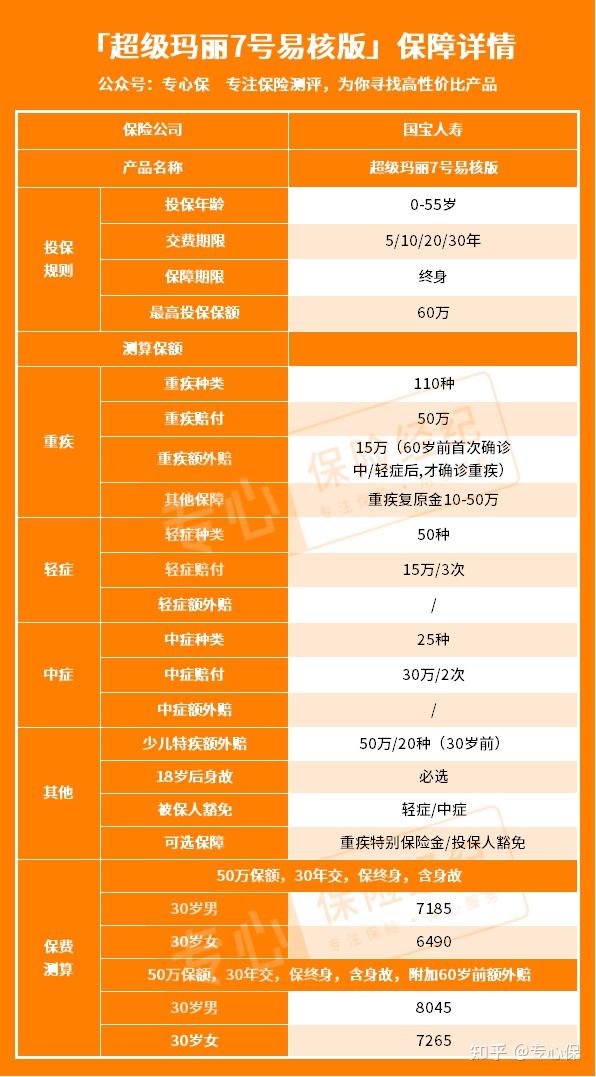

总的来看,超级玛丽7号易核版重疾险的基础保障扎实,重疾额外赔付比例也很高。

虽然它的重疾额外赔付比例不是市场最高的,但在核保宽松类的重疾险中,超级玛丽7号易核版的重疾赔付处于数一数二的地位!

想知道买超级玛丽7号易核版重疾险多少钱?戳下方卡片,免费测保费!