废话不多说,直接进入主题,看看测评图:

从保障责任上看,超级玛丽6号重疾险能成为顶流也不无道理,诚意很足,亮点颇多:

基础保障几乎没有什么毛病,重疾 110 种,赔 1 次, 100% 保额。

中症 25 种不分组赔 2 次,每次赔 60% ,轻症 50 种不分组赔 3 次,每次赔 30% 。

赔付次数和赔付比例都是正常水平,没有缺斤少两。

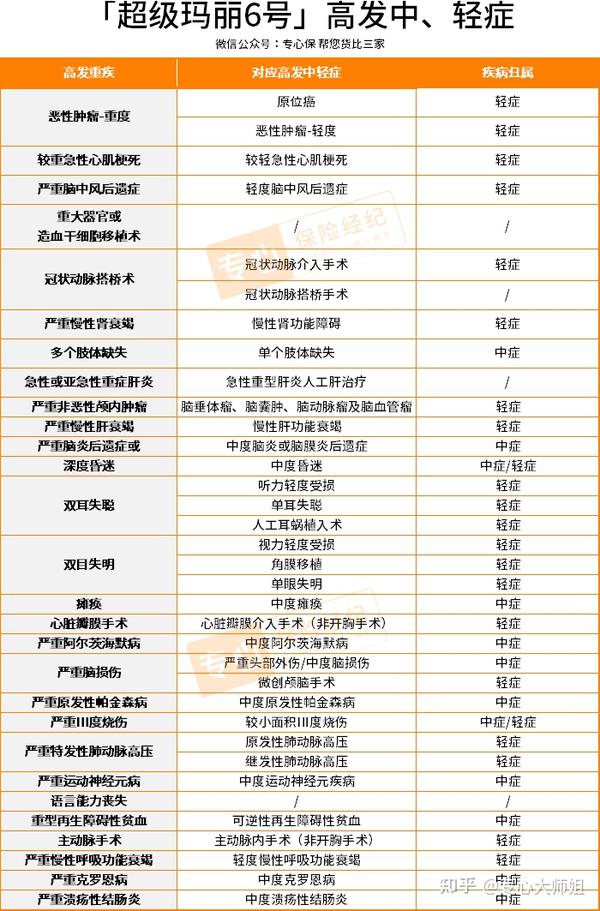

这里提醒一下,疾病赔付数量其实不是我们的关注重点,重点要关注的是高发病种是否包含。

28 种高发重疾银保监会有统一的规定,这个不用担心。主要是看高发中轻症是否包含。

高发中症和轻症在行业内并没有统一的标准,一般针对高发重疾对应的中症、轻症来得出:

从表格中可以看到,高发轻症和中症超级玛丽6号重疾险都包含了,表现还是很优异的。

超级玛丽6号重疾险的基础保障都很纯粹,只包含重疾、中症和轻症赔付,身故责任也不强制捆绑。

想要额外保障就另外加钱,预算不多就买基础保障,非常灵活。

30 岁男性买 30 万保额保终身,分 30 年缴费,一年保费才 3000 出头。

重疾二次赔,同种重疾也可二次赔

60 岁前首次确诊重疾,间隔 30 年之后,再次确诊重疾,超级玛丽6号可以额外赔付 80% 。

完美解决了单次赔付型重疾险赔完一次责任就终止的问题。

而且,超级玛丽6号的重疾二次赔,不限制第二次是否跟第一次为同一种。

不管是不同重疾、还是同种重疾复发、转移、新发,都可以再次获得赔付。

疾病关爱金,重疾翻倍赔

60 岁前确诊重疾,可额外赔付 100% 保额, 60 岁前确诊中症,可额外赔付 20% 保额。

这就意味着,买 50万 保额,如果 60 岁前首次确诊,重疾可赔 100 万,如果是中症,可赔 40 万。

60 岁前,往往是一个成年人家庭经济责任最重的阶段,一旦确诊疾病,对每个家庭都是难以承受的打击,能多赔一倍的保额,无疑是雪中送炭。

癌症津贴实用

针对最高发的重大疾病--癌症,超级玛丽6号重疾险还可以选择附加癌症津贴。

首次确诊即为癌症,间隔 1 年后,仍处于癌症状态,可额外赔 40% 保额。

累计可以赔付 3 次,最高可额外赔 120% 。每次赔付的时间间隔为 1 年。

盘点完保障责任,超级玛丽6号重疾险能火,的确有它的实力,但是作为网红重疾险,是否真的就完美无瑕呢?