我们只需要考虑好自己需求即可。

1、保什么?

现在主流的定寿,都是死亡或全残就可以赔。

个别产品会缺少全残责任,虽影响不大;但人家有,你没有,始终不好,换一款产品就ok了。

主流责任玩不出花样,保险公司也会有各种额外功能吸引眼球;如特色加保、被保人保费豁免、年金转换权等。

我建议可以留意关注在“特定时间段保额增大"这点,比如一些产品,在保单前30年,或者前50岁之前,可以多赔50%保额。

这人生最重要阶段,能够增加保障,很有必要。

2、保障多少年?

对于保障期限,深蓝君建议可以根据自己具体的预算来选择。

如果预算有限,可以选择保障 10 年、20 年等相对较短时间段。

但对于大多数家庭,我都建议可以保障到60岁。

一来,如果保障超过60岁了,价格就会上升不少;二来,人过60后,子女基本都踏入社会,家庭责任逐步减轻了。

当然,这只是参考,可以根据你自身情况考量。

3、保额买多少?

关于买多少保额,就是如果不幸离开了,我们要留给家里多少钱。

这同样没有确定答案,可以参考以下几个维度:

家庭债务:房贷、车贷还有多少啊?

子女抚养:教育、生活、娱乐等费用,需要多少啊?

赡养父母:父母养老、医疗费用怎么办?

一般来说,定寿怎么也要100万起步,反正非常便宜。

现在不少产品最高都可以买到300万的保额,这个数字国内99%家庭都足够了;

如果你还想要更高,可以考虑搭配不同公司产品购买。

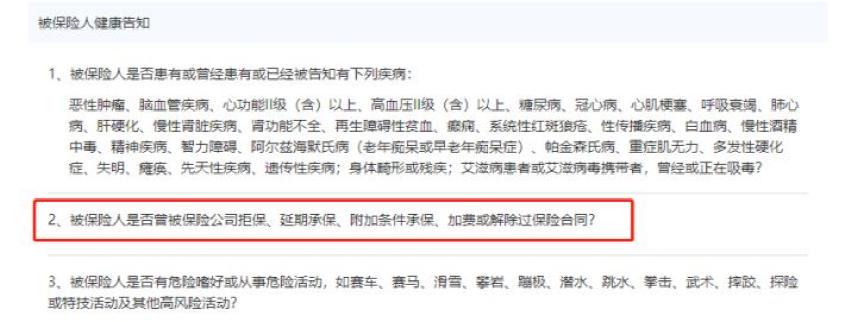

41、健康告知

定期寿险的健康告知往往很宽松,因为死了才赔嘛,保险公司也不想限制别人投保。

如某款产品为例,只要不是有什么重大疾病,基本都可以买:

但这里有一个小技巧,很多保险都会问到“是否曾被保险公司延期、加费、除外责任”的类似问题。

如果你身体有异常,建议先买健康要求较低的定寿后,再去买其他保险,就不会被此问题困扰了。

2、免责条款

免责条款就是保险不赔的内容,买任何保险,都应该好好阅读。

在这方面,定寿同样限制较少,以某款产品为例:

可以看到,这都是一些极端情况,大家留意下即可。

但不管什么保险,投保人对被保人的故意伤害都是不赔的;所以,好像泰国杀妻骗保案,那又蠢又坏的凶徒,注定不会得逞。

3、受益人的选择

受益人的选择,对于死了才赔的寿险来说很重要,主要有两类:

指定收益人:合同明确指明受益人是谁,只有其才能领取理赔金;

法定受益人:如果没有指定收益人,按照继承法的法定顺序领取理赔金。

深蓝君建议还是指定受益人最安心,免得将来有纠纷。我们可以指定多个,也可以指定分配比例。