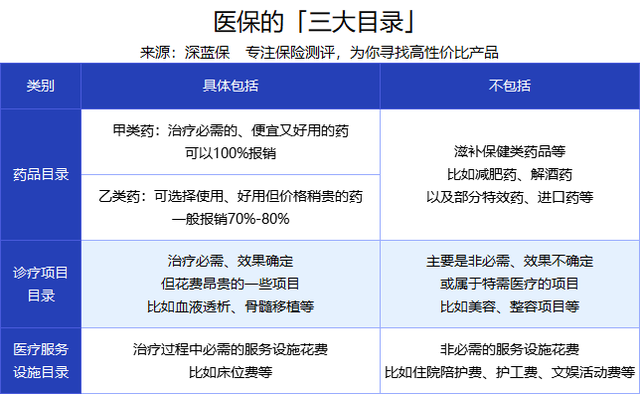

因为医保是国家推出的福利性政策,保障是非常基础的,存在下面几个不足:

1.报销范围小

我国医保具有广覆盖,低保障的特点。只能报销社保目录内的治疗费用+项目,社保目录以外的费用则需我们自己自掏腰包了。

2.报销限制多

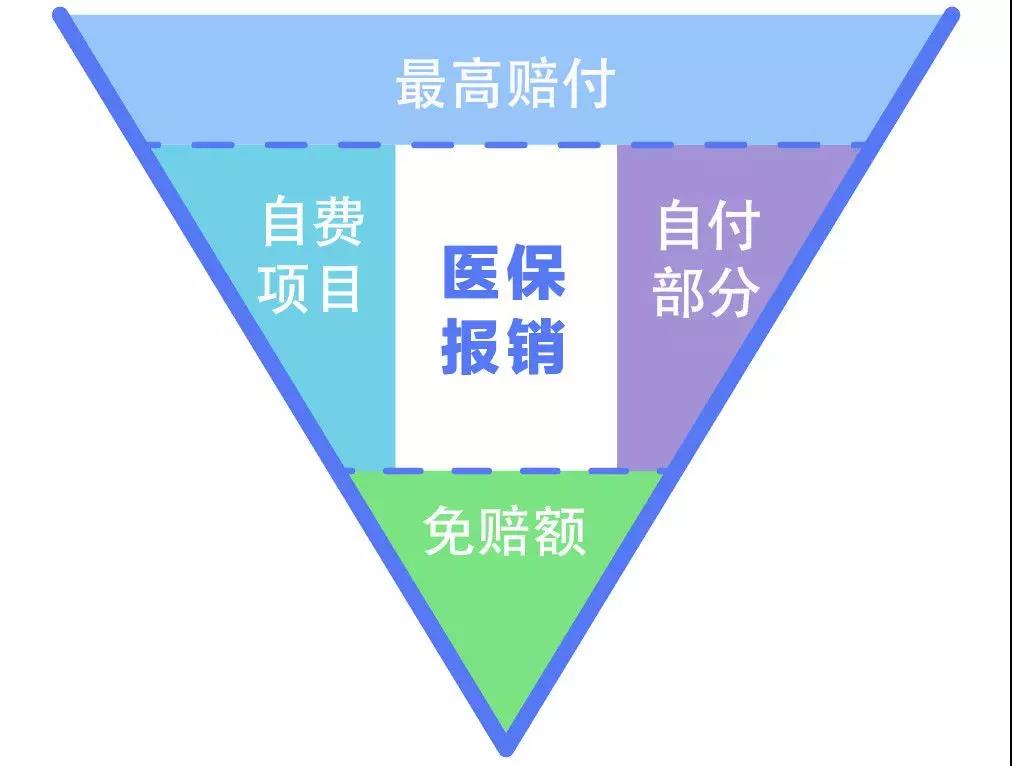

如果把某次生病住院的所有花费,看作下面这个倒三角,那么医保能报销的,只有正中间白色的那一小部分。

? ?

? ?

可以看到,除去白色的部分,下面这四种情况是不能报销的:

低于免赔额:免赔额是报销范围的起付线,起付线以下,医保是不报的。

超过封顶线,封顶线是医保的最高赔付额度,超过封顶线的,医保也不报;

剩下的中间这一截,还要区分哪些能报,能报多少?像进口药,靶向药,还有一些像是挂号费、体检费、专家会诊费等等也是没法报销的。

所以,医保对于我们日常看一些小毛小病还是比较有用处的。但一旦不幸得了大病,医保能做的就是杯水车薪了。

假如做了个手术花了40万,自费药2万,医保报50%(38万的一半,即19万),那么个人还要自费21万,对多数家庭压力还是很大的,如果有百万医疗险,就能报销其中很大一部分。