不少朋友在给孩子配置儿童保险时,走了很多弯路;教育金、理财险七七八八买了一大堆。

不仅保障不达标,而且多花了好几万冤枉钱。

其实,孩子最值得买的保险就 4 种!

在给自己的两个娃买好儿童保险后,我总结出一套购买顺序和配置策略:

1、少儿医保

重要指数:★★★★★

价格指数:100-500元/年(具体看各地缴费比例)

医保是国家福利,也是我们最基础的保障,少儿医保是最重要的儿童保险之一。

它不用健康告知,可以带病投保,人人都能买上。

此外,我建议办理少儿医保一定要快,如果在宝宝出生后三个月内办理,从宝宝出生那天起的住院费用都可以报销!

花小钱,办大事,实用性很强。

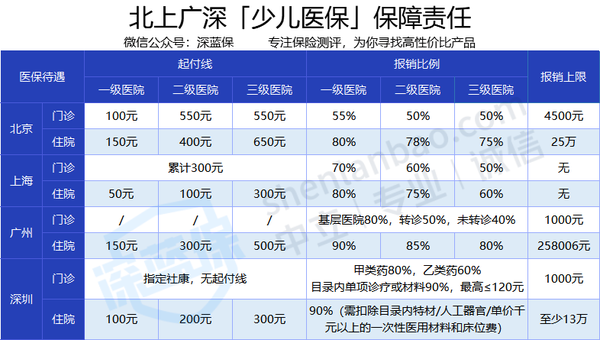

下面我们以北上广深为例,看看少儿医保的具体保障怎么样:

举个例子,看看少儿医保是怎么报销的?

北京的小A宝宝因为肺炎,到三甲医院住院治疗,一共花费 3900 元,其中医保目录内用药3500 元。

医保可以报销:(3500-650)*75%=2137.5元

自己掏的费用:只需出3900-2137.5=1762.5元

可以看到,儿童保险中,少儿医保的作用还是很大的,减轻了我们不少的经济压力。

如果你还不知道少儿医保怎么办理,赶紧点击阅读我之前写的这篇实操文章,不要错过该有的福利:

2、意外险

重要指数:★★★★

价格指数:100-200块/年

我们都希望孩子平安长大,但意外总是突如其来,不打一声招呼。

据《中国青少年儿童伤害现状回顾报告》统计,每10个儿童死亡,有4.5人是因为意外伤害。

而且最高发的3个意外杀手,分别来于:溺水、交通事故、跌落。

家长虽然悉心照料,但百密难免一疏,买儿童保险时,配置一份意外险很有必要。

3、重疾险

重要指数:★★★★

价格指数:500-4000块/年

孩子一生病,爸妈半条命。

如果说感冒发烧是孩子成长路上的小怪兽,那儿童重疾就是终极大boss了。

一旦罹患某种重疾,耗费人力不说,治疗费用更是无底洞。

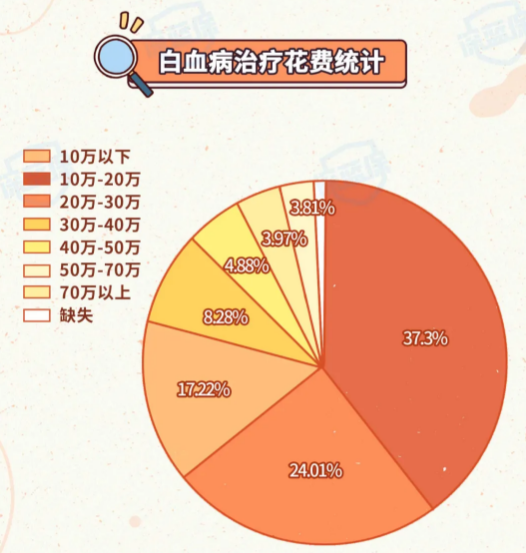

比如癌症中少儿最高发的白血病,就得10-70万不等!

一个普通的家庭,因病返贫就在一瞬间。

所以,我们需要一份重疾险去替我们负重前行,用来抵抗未知风险的发生。

风险来临时,至少可以让孩子体面地去接受治疗,而不是在朋友圈发起众筹。

给孩子买儿童保险并不是越贵越好,这里精选了【2021最值得买的儿童重疾险】。

只需500多元就能买到50万保额,感兴趣的朋友可以点击了解详情↓↓

4、医疗险

重要指数:★★★★

价格指数:100-800元

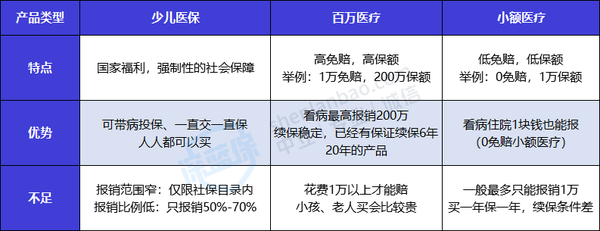

我们常说的医疗险,有百万医疗险和小额医疗险之分。

这时可能有朋友也会问了,不是有少儿医保了吗?为什么还要给孩子买百万医疗和小额医疗?

像我们普通人确实难以理解,所以对于这三类儿童医疗保险,我一并做了对比:

少儿医保:国家福利,必备的儿童保险。但医保的不足也很明显,下有起付线,上有封顶线,只能解决小病小痛带来的医疗费用。

百万医疗险:用来弥补医保的不足。社保范围外的外购药、进口药都能报销;像治疗白血病的大额费用也都可以通过百万医疗险来报销。

但大多百万医疗险都有一个通病,那就是一般医疗保险金有1万元免赔额,1万以内的费用不赔。

小额医疗险:在儿童保险中较常见,可以用来弥补百万医疗险的不足。凭借自身「低免赔」特点,可以用来抵百万医疗险的1万免赔额,形成很好的互补关系。

这 3 种医疗险各司其职,互不冲突。