从以上我们可以看到,肥胖人群健康风险远大于一般人。所以保险公司一般都会考虑到这一风险。

我们以四大险种为例,来看下它们对肥胖人群的投保是否友好:

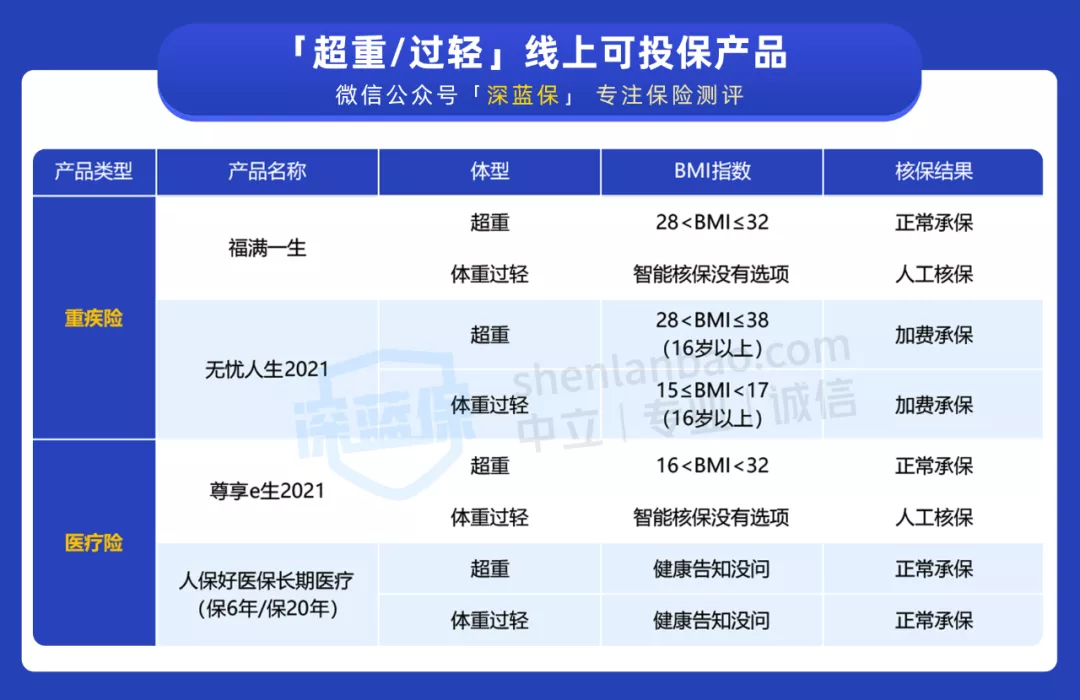

1.医疗险

可以看到,目前比较热门的几款百万医疗险,健康告知都不会提及BMI指数,如人保好医保长期医疗健康告知不询问,可以正常投保。

有些健康告知比较严格的产品,对BMI还是有一定限制的,BMI≥32或者BMI≤16就不接受投保了。

2.重疾险

对于重疾险来说,一般轻度肥胖都会正常承保的,中度、重度肥胖可能会加费,也还需要结合其他的相关疾病一起来看,才能得出核保结论。

所以,达到肥胖标准的被保人可能会被要求体检,体检项目主要是以血糖、血脂、心肝肾的功能为主。

如果体检结果一切正常的话,一般不需要增加额外的保费;如果不正常的话,那就要根据体检的结果来做出核保结论了,可能是加费承保,最坏的结果就是拒保了。

需要注意的是,还有些重疾险健康告知不会问到 BMI ,例如信泰家的 达尔文 5 号,但在我们在投保时,需要填写身高、体重等信息。如果超重,风控系统会直接拦截,我们也没办法买。

3.寿险

大部分寿险基本上不会询问到BMI数值。

也就是说无论是超重还是偏瘦的人群,只要能通过健康告知,都能顺利买到寿险。比如 瑞和 2020、大麦 2021。

4.意外险

大多数意外险都没有健康告知,可以直接买。

下面,我们整理了目前对超重或过轻核保比较宽松的产品,具体如下: