1、天坑一:“有事赔钱,没事返钱”的返还型意外险

有事赔钱,没事返钱,俗称不花钱的保障;

这类型保险你爱我也爱,但恰恰成了踩坑的起点。

返还型意外险,总结为六字箴言就是:“贪小利,失大益”。

为了几十年后返还的一丁点保费,丧失了意外险的核心保障,而且还白搭几万块钱。

大话不多说,我们直接举例说明。

我分别挑选了一款返还型意外险和一年期意外险进行对比,看看哪个更划算?

注:经过一番筛选后,发现大多返还型意外险没有意外医疗,这样对比可能有失公允,不过也正好能体现出返还型意外险的弊端。

在保障上:

大多返还型意外险不保伤残、不保意外医疗。

如果伤残达不到如植物人那种程度,是一分不赔的;

由意外导致的一切治疗费用、住院费用,也一概不赔。

在保费上:

我们按30岁男,100万保额,保45年来计算。

返还型意外险首年保费2500元,15年交,总保费约为37500;

消费型意外险年保费只需 289 元,交 45 年,总保费约为13005。

前前后后,差了 2 万之多。

在收益上:

消费型意外险没出险,1万多的保费就消费掉了。

返还型意外险没出险,则满期返还100%已交保费。

但请试想一下,现在交的3万多保费,45年后再返还又有什么意义?

我国近几年的通货膨胀率都维持在 7% 左右的水平,3万多保费,几十年后早已贬值的渣也不剩。

综上所述,请珍爱金钱,远离返还型意外险。

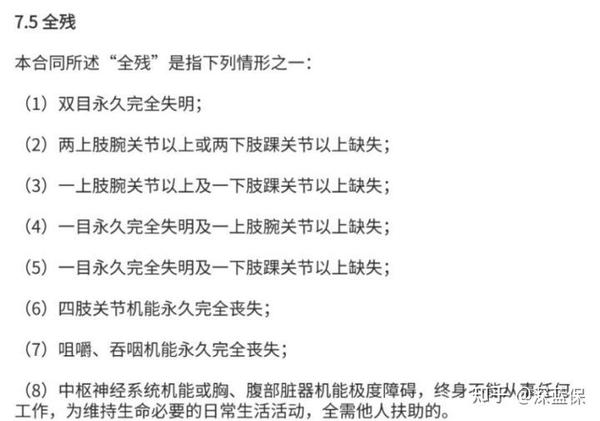

2、天坑二:“伤残和全残”一字之差一分不赔

意外险的核心保障之一就是“伤残”。

虽说意外非死即伤,但毕竟伤占大头。

通常来说,保险公司一般会根据伤残评定等级,赔付对应比例的保险金。

伤残分十个等级,一级最重、十级最轻,如一级赔付100%、二级赔付90%,以此类推。

而有的意外险只保全残,比如上边那款返还型意外险,只有一级伤残才能达到全残的标准。

那怎么才算全残呢?保险合同上全残的定义是:

也就是说,要想拿到这笔赔偿金,

在意外事故中至少得失去双眼或者直接全身瘫痪才行。

苛刻且不讲人性。

「伤残」和「全残」,仅仅一字之差,但保障却天差地别。

所以,买意外险一定要擦亮眼睛,千万不要被保险公司的文字游戏迷惑,买了赔不了就得不偿失了。

3、天坑三:高空坠落不赔,溺亡保额减半

其实,意外险 90% 的拒赔事项都隐藏在特别约定和免责条款里面;

大多业务员不会提,从而导致你忽略,最终造成拒赔结果。

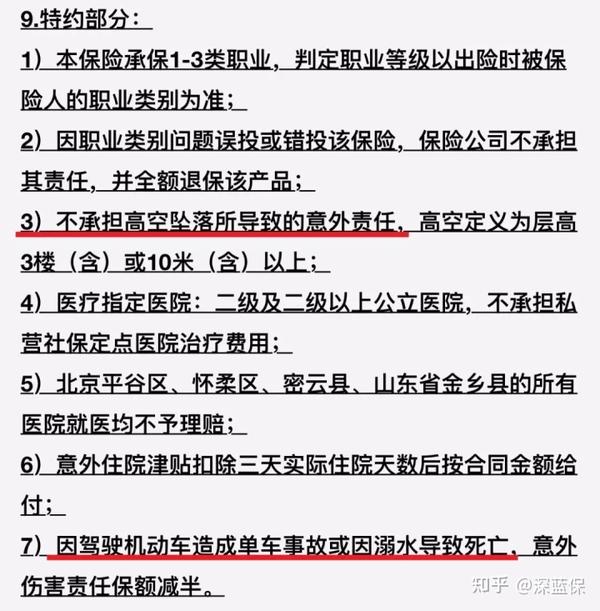

而最让人难以泄愤的是特别约定中的两项不合理规定。

我随意找了款意外险,来看它如何约定:

① 高空坠落有限制

这儿的高空定义为 10 米以上,也就是差不多三层楼的高度。

这就意味着,如果你在4楼,超过10米的高度坠亡,你买的意外险就一分赔不了。

假如我们去登山旅游且不慎意外失足坠亡,也会被无情拒赔。

因为保险公司可能搞不清你是失足,还是恶意骗保。

就很离谱。

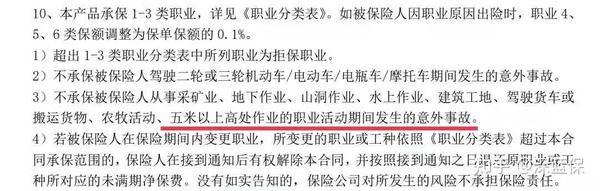

而且有的产品更夸张,高度定义为 5 米以上,比如渤海财险的“爱永恒-个人意外险”

投保须知第 10 条,明确表示不保5米以上高空作业带来的意外事故:

还有的产品定义为2米或3米以上,这点也是理赔纠纷比较多的。

所以不要觉得多高摔下来,意外险都会赔,这点一定要注意。

②单车事故、溺亡,保额减半

溺水死亡,很好理解。

我们来说一下单车事故:顾名思义是指在机动车发生的交通事故中,事故当事人仅机动车单方,无其他事故当事方的交通事故。

通俗点说就是你自己开车撞墙了、或者翻车了...

发生事故的只有你一方。

虽然事故不同,但造成的结果相同——“死亡”;保险公司赔付保额减半,未免有失公论。

不过,保险公司也是有它的苦衷的,做这样的规定,大概率是为了避免道德风险,以防有人利用高空坠落自杀,或者溺水来骗保。

但对其他想要获得一份意外保障的人来说,真的很不公平;还好现在有的意外险产品已经对这两项没有特别约定,大家买的时候可以重点留意一下。

以上就是意外险一些鲜为人知的坑,同样也是高频拒赔案例,大家一定要避开。

如果有些情况自己不太确定,也可以随时问我~

那么,到底如何挑选一款意外险呢?意外又是如何界定的,又有哪些分类?

我们来深入了解下。