重疾险理赔门槛高不高,在我看来并不是问题。

相反,另一种更棘手的情况可能让大家更困惑,那就是:重疾理赔条款合理性的问题。

为了让大家看得更清楚,我们举一个相互宝的真实案例(相互宝虽然不是保险,但在功能上与不含身故的重疾险类似,重疾条款也是一样的)。

2021 年 11 月 21 号 8 点,张先生去买菜;

9 点回家时突然倒地,后送进医院,医生抢救了 40 分钟,最后还是身故了。

之后,医院开具了死亡证明,死亡原因:冠心病急性心梗。

1 年前,家人曾为张先生加入了相互宝,所以就以急性心肌梗塞向相互宝申请理赔。

但却被相互宝拒绝,理由是不符合理赔标准规定。

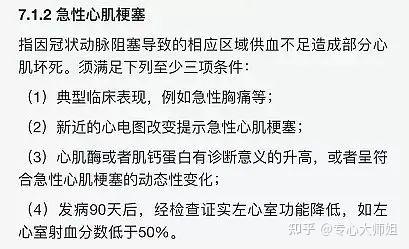

下面是相互宝关于急性心肌梗塞的理赔标准,必须满足 4 条中的 3 条才行。

按照相互宝客服的说法,成女士没有心电图、没有心肌酶或者肌钙蛋白升高的诊断,也不符合发病 90 天的标准。

所以,不能理赔。

但张先生家人很难接受,“人都已经抢救不过来了,怎么做心电图?又如何检测心肌酶、肌钙蛋白升高?”

到底谁更有道理呢?

从理性的角度,相互宝按照条款办事,本身并没有问题。

相互宝没有身故责任,如果疾病来不及确诊,直接身故,显然是不符合条款要求的。

但从情感上来说,我们又很难接受,明明疾病已经严重到身故,为啥反而没办法理赔呢?

按照重疾险设计的初衷,我们可以再审视一下这个案例:这个用户,从疾病到身故的时间很短,并没有因为漫长的治疗耗费钱财,也没有后续的康复治疗费用。

这种因为生病而迅速身故的赔付责任,理应由寿险来赔,而不是重疾险。

当然,我们可以和保险公司 battle,争取更好的理赔结果。

但打官司耗费的精力可不是一点半点,一审二审,一连好几个月,这可不是件轻松的事。

本来不含身故的重疾险,保费就去除了身故风险成本,才变得便宜;如果不含身故的重疾险,也能赔身故,那为什么还要单买赔身故的寿险呢?!

所以,为了保障更加全面,以及消除大众对不同险种的误解,就应该重疾险保重疾、寿险管身故,才比较合适。