深蓝君一直强调,保险是一个组合。我们分别看下重疾险、意外险、医疗险的合同条款中关于医院是如何规定的?

1、重疾险

重疾险是否赔付,主要在于是否符合理赔条件。深蓝君查看了十几款重疾险条款后,发现大部分条款要求:二级及以上公立医院。

现实中,很多人罹患重疾,都会同时去多家大医院确诊,所以重疾险理赔,医院的影响并不大。

2、意外险

意外保障主要分为:意外身故、意外伤残、意外医疗。其中,意外医疗会对医院有所限定。

我对比了市面上几款高性价比意外险:小蜜蜂意外险、安心安意保、人保百万意外等,发现医院范围均要求:二级及以上医院,即未限定公立或私立。

关于意外医疗,深蓝君也提醒大家注意两点:

就近就医:发生意外后,如果情况紧急可选择附近医院就医,待伤情稳定后前往保险约定医院。对于首诊费用,部分意外险也是能报销的。

报销范围:虽然很多意外医疗不限公立或私立,但报销范围往往限定社保内,如果选择一家非医保定点的私立医院,肯定就报销不了。

3、医疗险

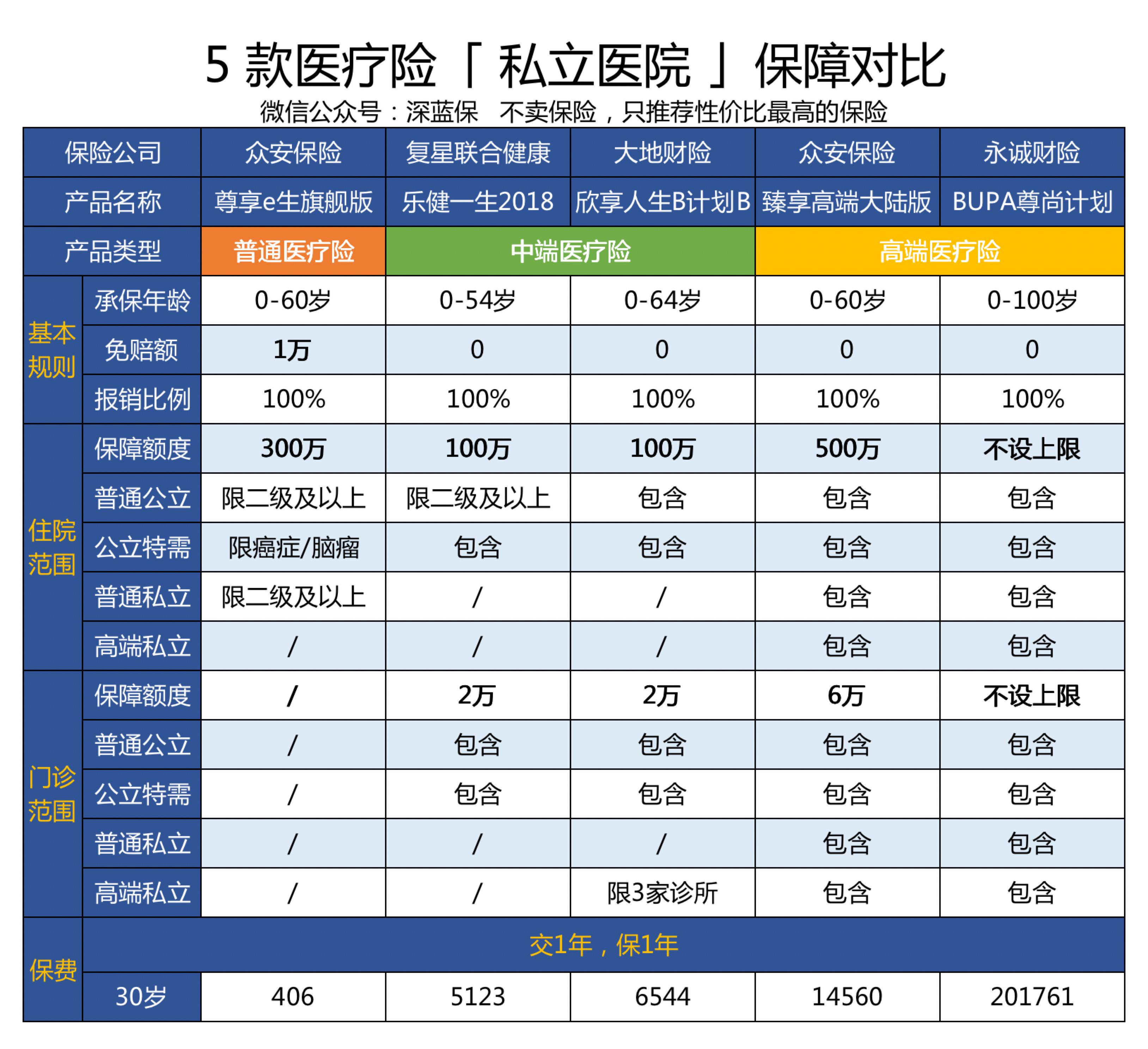

深蓝君重点看了市场上常见的医疗险,比如:百万医疗险、中端医疗险、高端医疗险。

典型产品对比如下:

直接说结论:

如果想报销私立医院看病费用,不论门诊或住院,基本只能考虑数千元以上的中高端医疗险。

虽然有一些百万医疗险也支持普通私立住院,但作用其实并不大。百万医疗险主要用于大病,而一旦得了大病绝大多数人都会去公立三甲医院就医。

在公立医院中,还存在着特需部、国际部、VIP 部,兼顾了好的医疗水平和服务体验,但也只能通过中高端医疗险来解决。

如果你实在看不懂条款,不清楚即将要就诊的医院是否能报销,最好先和保险公司确认下。