我们都知道,不同的缴费年限,不同的年龄,产品最终的收益都会不一样。

所以为了尽可能的全面,大师姐把增多多3号增额终身护理险4种缴费期限都进行了计算,我们来看看在不同的年龄段,产品IRR表现如何。

在这简单介绍一下IRR:

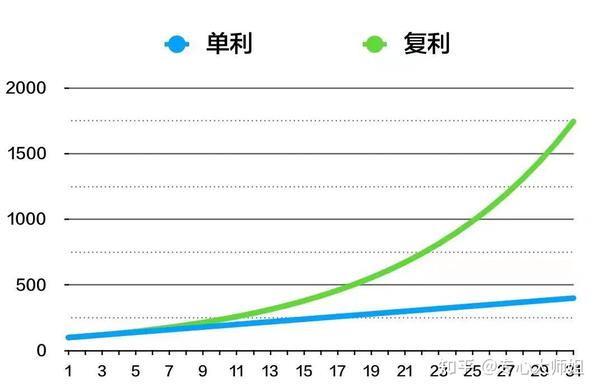

IRR专业术语叫做内部报酬收益率,是用来衡量一组现金流的收益高低。

需要注意的是,IRR计算出来的数值是复利,而我们平时接触到的银行存款都是单利。

复利,不仅对已支付保费计算利息,对利息还要再计算一笔利息,民间也叫做“利滚利”;而单利,只对已支付保费计算利息。

时间越长,单利和复利的差别越明显。

大师姐以30岁男性为例,来看看趸交/3年/5年/10年这四种情况,在不同年龄段的收益对比。

通过IRR对比我们可以看到,选择5年交,是比较合适的一个选择。

因为在60岁、70岁、80岁时,5年交的IRR都是最高的,而从60岁开始,正好是男性退休的时间(不考虑延迟退休的情况)。

这时候我们可以选择开始领取部分现金价值来补充养老,就非常合适了。

当然,这只是单从收益和养老的角度来进行的计算,如果你有其他的需求,那么具体情况具体分析。

你们也可以联系大师姐,大师姐会根据每个人的不同情况来帮大家计算产品收益。

文章开头提到,人一生的需求,生、老、病、死、传,增多多3号增额终身护理险都能满足。

最后,我们就来看看,增多多3号增额终身护理险到底有什么用?它如何才能满足我们的需求?

增多多3号增额终身护理险可用作子女的教育金,可保证专款专用。

除此之外,孩子未来不一定按照父母的规划去发展,无论未来用于孩子教育还是给他们创业,哪怕是“试错金”,至少有这笔钱做基本保障。

以0岁男孩为例,每年存10万,存5年,来看一下是如何规划的。

17岁:孩子正在读高三,也是高考冲刺阶段,给孩子参加一些高考冲刺班有助于考上理想的大学,而培训班的费用可从增多多3号里取出。

18-21岁:大学4年,每年可从增多多3号里领取10万元用于支付学费、每月生活费以及作为孩子寒暑假等假期时的旅游基金。

此时保单剩余现金价值还有53.8万,我们选择不领取,让它继续增值。

等到孩子结婚时,我们再一次性取出来赞助孩子买房的首付,或者用于婚礼开销,买车等。

如果考虑在28岁结婚,这时可以取出的额度为68.5万。

粗略计算了一下,一共投入50万,到28岁时一共领取了111.5万。

除了给孩子配置教育金,增多多3号增额终身护理险还可以给自己作为养老储备。

毕竟我国的三大养老支柱中,商业养老保险就是其中之一。

想要晚年生活有品质,适当配置些商业养老保险绝对不会错,我们来看一下。

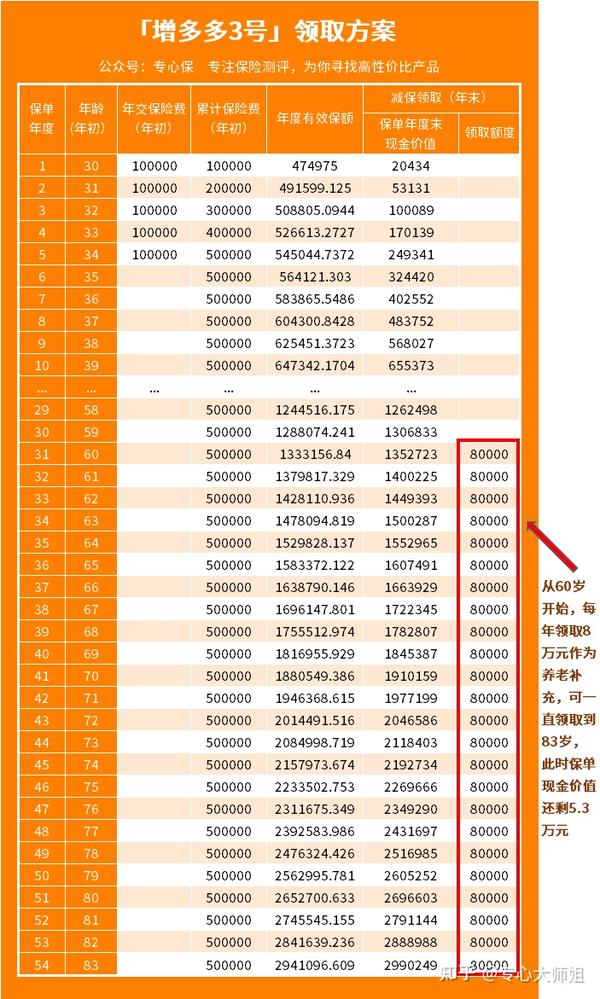

以30岁男性为例,每年存10万,存5年,来看一下是如何规划的。

假设男性退休年龄为60岁(因为延迟退休也不知道延到多少岁),从60岁开始领取:

每年领取8万元作为养老金补充,相当于每月6600元,可以一直领到83岁,共领取24年,192万元。

此时,保单还剩余约5.3万现金价值,我们也可以全部取出来。

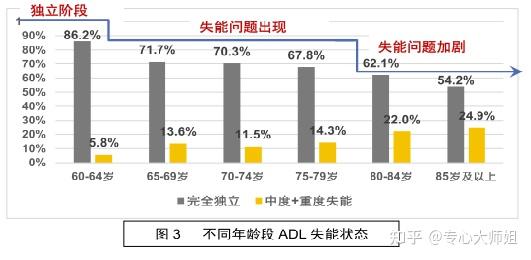

随着年龄的增长,失能是一个可预见的风险。

65 岁是老年人面临失能风险的重要转折点;到85岁后,失能老人数接近完全独立老人的一半。

失能老年人增多,必然带来护理需求的增加,一人失能全家失衡!

而重疾险只能保障约定的疾病,医疗险只能报销治疗期间产生的费用,对于失能风险,这两类险种却是无能为力。

而增多多3号增额终身护理险包含长期护理保障,就算失能也可赔。

如果被保人因为意外或者疾病丧失了日常生活能力,且持续至观察期结束,那么保险公司则会直接赔付一笔钱。

护理状态:指被保险人日常生活持续处于护理依赖状态,且需要他人监护和照顾,具体指自主生活能力完全丧失,在无他人扶助情况下,即使使用特殊辅助工具(如:轮椅、各种拐杖、助行器等等)也无法独立完成六项基本日常生活活动三项或三项以上。

六项基本日常生活活动是指:

以30岁男性为例,每年存10万,存5年,如果不幸在75岁的时候发生失能的情况,那么保险公司将直接赔付约226.9万元的护理保险金。

有句话说“久病床前无孝子”,如果长期需要家人照顾,一定会影响到家人的正常生活,身心也会非常疲劳。

但如果我们有了这笔理赔款,那就可以把这笔钱用于请护工,住疗养院等方面,总之有了这笔钱,家人的压力也能减轻不少。

很多时候,我们做父母的真是千方百计想为孩子考虑,甚至还想在自己离开人世的时候,给孩子留下一笔钱。

而买了增多多3号增额终身护理险,就算我们用不到,也可以把钱留给下一代。

想要把财富传承下去,其实有很多工具可以选择,比如遗嘱、赠与、信托、慈善基金,当然还有人寿保险。

相较其他工具,人寿保险有得天独厚的优势,首先是它的传承是确定的,没有争议,受益人写谁就是谁,可以指定受益人。

购买了增多多3号后,我们可以指定子女为受益人,如果不幸离开,理赔金就是直接给到受益人,也就是我们孩子手中。

而且指定了受益人,这笔理赔金给到孩子,不属于夫妻的共同财产。

所以,能够最大程度上保证,我们想给孩子的这笔钱,可以百分百给到孩子手上。

此外,设置保单受益人为孩子,就算在生前我们有一些欠款、负债,在死后这笔保险金也不先用于偿还债务。

综上所述,想要给孩子留一笔钱,只需要2步:

购买合适额度的增多多3号增额终身护理险,然后再指定孩子为受益人即可。

以上,就是在大师姐的眼中,增多多2号增额终身护理险的优势,但对于不同的人,它的作用不局限于此。

比如孩子想参加一些体育运动培训班,增强体质,像游泳班、羽毛球班,

这时我们就可以从增多多3号账户里取一笔钱出来作为报名费、买装备的费用。

又或者孩子期末考试考得不错,我们也可以取一笔钱出来,带孩子在假期时出去旅游,作为奖励;

甚至在退休后,我们也能时不时取点钱出来,和老伴到祖国各地旅旅游,都是非常不错的。

不过产品虽然不错,但是也有一个小小的限制:

每个保险年度累计减少的基已支付保费额之和不得超过合同生效时基本保险金额的20%。

怎么理解呢?

比如我们在购买的时候,合同的保额是50万,那么我们每个年度累计减保的额度,就不能超过10万。

限制虽然是有,但我们换一个角度看,也能防止我们前期过度领取,而导致真正需要用到的时候,保单剩余额度不够,或者已经失效的情况。