(2)轻症/中症责任

轻症/中症其实就是重疾的早期症状,主要是对疾病严重程度的区分。

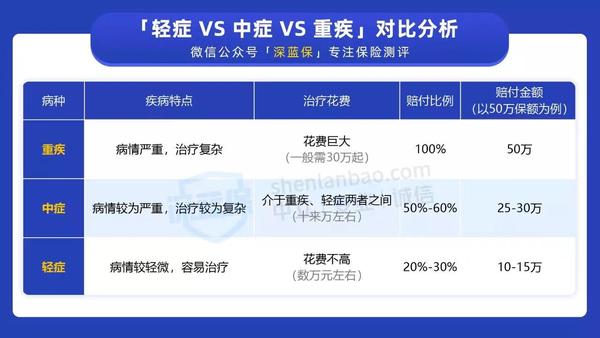

我们来看下具体对比分析:

可以看到,病情严重程度、治疗费用、赔付比例都有个阶梯式的变化。

很多朋友对重疾险有疑虑:“这不赔,那不赔;就算得了大病,也很难病成合同要求的样子”。

而轻症、中症责任的出现,则可以在一定程度上降低理赔门槛,有些疾病没有达到重疾标准,但达到了轻/中症标准就可以获得赔付。

比如身为重疾的「心脏瓣膜手术」,需要切开心脏才能赔付;而它对应的轻症「心脏瓣膜介入手术」,只要做个打孔内镜就符合赔付标准了。

而且,轻/中症赔付过后,剩余保费就不用交了,保障还是继续有效的。

(3)特定疾病额外赔 / 罕见疾病额外赔

先来看特定疾病额外赔,特定疾病的最大特点就是高发,且治疗费用昂贵。

针对这些特定疾病,保险公司是可以翻倍赔的,买50万能赔100万,有的产品甚至能赔到更多。

还是以“慧馨安2022”为例,可以额外赔付 120% ;也就是说,买 50 万,就可以赔付 110 万。

常见的儿童特定高发重疾,我也为大家总结出来了:

其中,白血病、脑部恶性肿瘤、重症手足口病这 3 种理赔率是最高的,占比接近 70% 。

而且这项保障大多产品是自带的,很友好,也很实用。

这也是少儿重疾险与成人重疾险区分开来的重要因素。

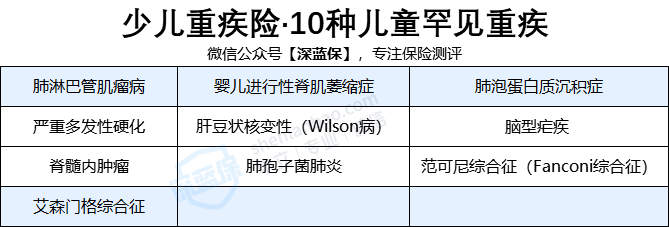

至于罕见疾病,重要性要弱很多;因为罕见意味着难发生,难发生理赔概率自然也就低。

所以,这项保障产品自带的话当然最好,没有的话也无伤大雅。

常见罕见病如下,大家可以做个了解:

发生如上疾病,大多少儿重疾险能赔付 3 倍保额,买50万能赔150万。

如果对少儿重疾险的基本保障还有任何疑问,都可以随时来找我,我会一一帮你解答~

2、可选保障

可选保障,每一项责任都可以自由附加;所以,我们不仅要知道每项责任保啥,更要知道每项责任的重要性,不能一股脑全部附加。

(4)重疾多次赔

重疾险有单次赔付和多次赔付两种形式,意思也很好理解:

- 单次赔付:重疾只能赔1次,赔完后即合同结束。(不过最近上线了一款“青云卫1号”,重疾赔完,轻症/中症还能赔,线上产品算是史无前例;这款产品在测评部分也会细讲。)

- 多次赔付:就意味着重大疾病可以赔多次,只要满足间隔期与疾病条件,就能赔第二次、第三次,甚至更多。

这样看来,多次赔付的产品保障无疑会更好。

不过多次赔付又分为“不分组多次赔”和“分组多次赔”:

- 不分组多次赔:重疾一百多种疾病,只要第二次发生的疾病跟第一次不一样,就能赔。

- 分组多次赔:往往会把一百多种疾病分成若干组,而一组内的疾病只能赔一种;以如下两款产品为例:

比如说A产品,分为 6 组,如果首次疾病发生的是第三组中的急性心肌梗塞,那么同组内的其它疾病就没有机会赔了,大大缩小了赔付范围。

所以分组也是有讲究的,把最高发的疾病分散在不同组获赔的几率才更大;像A产品,把最高发的癌症单独分组,而B产品把 3 种高发疾病都捆绑到了同一组。

总之,如果只论保障,不分组多次赔>分组多次赔,癌症单独分组又要比癌症与其它疾病捆绑分组好。

不过,人一生得两次重疾的概率是微乎其微,所以很多人也会青睐于单次赔付的重疾险,保费会低很多。

所以,具体还是要根据大家的预算而为,如果保额和保障期限都确定了,还有充足的预算,那可以考虑附加。

(5)恶性肿瘤多次赔

恶性肿瘤其实就是我们常说的癌症。

根据保险公司的理赔年报来看,恶性肿瘤是理赔率最高的疾病。

理赔占比超一半,一度高达60%~90%。

另外根据数据统计表明,癌症的复发和转移在 3 年内高达80%,在 5 年内高达90%。

所以,恶性肿瘤的两个特点:“非常高发、容易复发”便验证了这项保障的重要性。

因为一款少儿重疾险中,癌症(白血病、脑肿瘤、恶性淋巴瘤...)只能赔其一种,比如说赔了脑肿瘤就不能赔白血病;所以要想后续癌症的新发、复发、持续、转移还能再次赔到,附加恶性肿瘤多次赔就显得尤为重要了。

(6)投保人/被保人豁免

一般情况下,投保人是父母,交钱的一方;被保人是孩子,被保障的那一方。

在缴费期内,只要父母或孩子任意一方发生条款约定的这些情形(如:身故、残疾、重疾、中症、轻症),后面的保费就不用交了,保障仍然有效。

不仅孩子发生轻症/中症等情形可以豁免保费,当父母发生这些情形也可以豁免保费,所以这项保障是非常人性化的。

而现在市面上大多产品,都会自带被保人豁免。

当我们为孩子投保时,可以另行附加上投保人豁免,这样不管是孩子生病,还是大人生病,后续保费均无需再缴纳。

附加这项保障也就多出两三百块钱,所以完全是划得来的。

(7)身故 / 高残

字面意思,保死保残;高残指“双目永久完全失明,咀嚼、吞咽机能永久完全丧失”这种生活不能自理的高度残疾。

很多妈妈纠结于要不要给孩子附加身故责任,其实真的没必要,原因如下:

① 即使孩子的重疾险附加了身故责任,18岁前只能赔保费,保障杠杆大大降低;

② 重疾责任和身故责任,只能二赔一;也就是说赔了重疾责任,身故责任就无效了;花两份钱只享受了一项保障,属实有点亏。

③ 附加身故责任,保费贵了不少

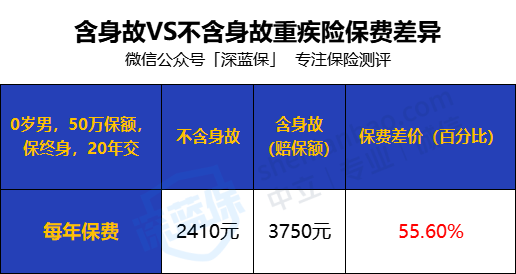

以某少儿重疾险为例,在其他责任都相同的情况下,含身故(赔保额)比不含身故多交1300块,即多支出55%的保费,按照交费期20年来算,需要多交几万块钱。

而且寿险的责任主要用于家庭顶梁柱,孩子上无收入、下无负担,实在没必要去附加;等孩子成年了,买一份定期寿险,会更划算。

当然了,预算充足的家庭,如果想让孩子的保障更全面,身故/高残责任自然也是可以灵活附加的。

看到这里,如果还有任何不明白的地方,随时问我~

3、其它保障

其它保障的重要程度可重可轻,完全取决于大家自身需求。

(8)重疾住院津贴

以大黄蜂6号为例,首次确诊重疾,并在定点医院(二级及以上公立医院)就医,每天会有 300 元的补贴,每次住院最多给付 30 天,每年最多给付 90 天。

这部分钱说多不多,说少也够覆盖住院期间的膳食费用。

但相比重疾治疗的大额支出,这项保障实用性并不大。

(9)忠诚客户权益

受预算限制,很多妈妈们会给孩子买保定期的重疾险,通常是保 30 年的类型。

虽然压制了预算,但也存在“保障中断”的隐患。

比如在 30 年保障期限内,孩子身体情况变差或者发生疾病理赔,30年期满后,可能就买不了重疾险了。

而忠诚客户权益的作用就是:可以「免健康告知、免等待期」的形式投保原保险公司的其它产品。

以妈咪保贝(新生版)为例:

如果选择保障期限为20/25/30年,保险期满后60天内,可免健康告知、免等待期投保同公司的“康乐一生”系列产品。

所以,这项保障对保定期的产品非常实用。如果直接给孩子买的是保 70 岁或终身,那这项保障就无用武之地。

(10)满期返还责任

关于返还型保险,相信你一定听过这套话术:“得病了能赔钱,没得病还能返钱”,几十年后所缴的保费都能原封不动的返回来,相当于不花一分钱就享受了保险公司几十年的保障。

完了,听着都心动,心动不如行动,一行动便妥妥入坑。

为什么不推荐附加满期返还责任,自然少不了如下这两大原因;

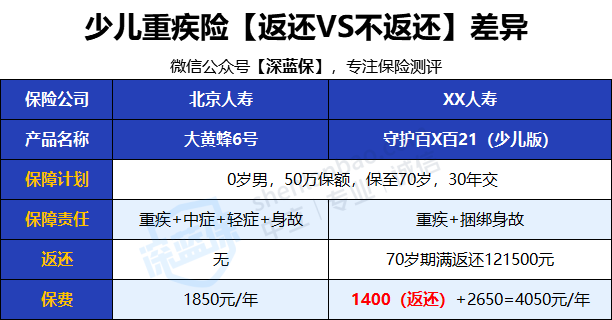

原因一:保费是真的贵

论保障,大黄蜂 6 号吊打守护百X分百(少儿版),但守护百X分百的保费却是大黄蜂的 2 倍之多。

除自身价格贵以外,就是返还责任的因素了。

因为守护百X分百(少儿版)70岁期满可以返还所缴保费 121500 元,所以每年也要为返还责任支付保费 1400 元,而30年交下来就是 42000 元。

拿 4 万多去为一项“返还”责任买单,真的划算吗?

而且,70岁之前还不能生病,一旦出险理赔,那返钱的计划就泡汤了。

原因二:返回来的钱,收益太低

可能有朋友觉得,多花 4 万就能返还 12 万,看上去也不错。

那是你忽略了时间要素,大家想想看,0岁买,70岁才能返还 121500 元。

一算irr,低的只有1.908%。

再说了,现在的 12 万放到 70 年后,那还能值几个钱?

相反,有多余的钱,还不如帮孩子把保额买到更高,加大杠杆,提高抗风险能力。

或者为孩子买一款靠谱的教育金,到了特定年龄段直接领一笔钱,这不比返还型保险更香吗。