灵活性也是增额终身寿险的一个关键点。

主要体现在两个方面:加保&减保、保单贷款。

所谓加保,就是追加投保,方便未来有闲钱,继续往账户里加。

好处是锁定利率。

现在利率下行趋势越来越明显,余额宝 7 日年化收益已经跌破1.4%。

买了能加保的产品,相当于提前占了个坑,即便现在钱不多,未来有钱了,加保也是享受当前的预定利率。

减保呢,可以理解为部分退保,能够把现金价值从保单中“取”出来,这样就不至于把钱完全锁死。

总体来说,不管是加保,还是减保,不管能不能用得上,有肯定比没有好。

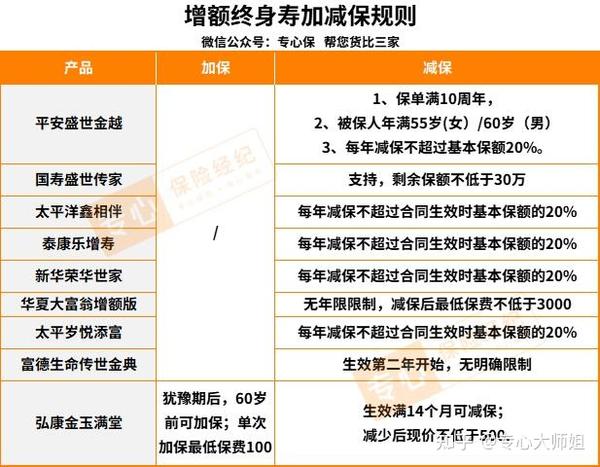

我仔细盘了下这几款产品的加减保规则:

根据我们前面的分析,表现最好的还是金玉满堂,不仅能加保,也能减保。

加保规则很宽松,只要过了 15 天的犹豫期,并且是 60 岁前,就能直接加保;

而且,单次加保最低保费是 100 元,几乎可以说是没有门槛了。

同样的,金玉满堂减保规则也很宽松,生效满 14 个月就能减保,减保后现金价值不低于 500 即可,几乎接近于全部取出了。

加上金玉满堂现金价值增长更快,这些优点结合起来,使得金玉满堂能退能进,特别能打。

不过,比较遗憾的是,金玉满堂停售后就不能再加保了。

如果你已经决定要买这款产品,一定要想好起投金额,弘康已经下发通知,9 月 30 日产品就会下架,有意向的朋友,赶早不赶晚。

其他几款,都不支持加保,减保方面限制也比较多。

比如中国人寿的盛世传家,虽然也支持减保,但要求减保后剩余保额不能低于 30 万,一般人真玩不起。

再比如平安的盛世金越,需要保单满 10 年,并且达到一定年龄,才能减保,基本上只能用作养老储备,资金灵活性相比其他产品差很多。

其他几款,基本都是每年减保不超过合同基本保额的 20%,意味着现金价值不能大额取出,灵活性也会差一些。

保单贷款主要可以用来应急,短时间内需要用钱,但又不想影响后续加保和现金价值,就可以用保单贷款救急。

这几款产品都支持,我们重点看贷款利率。

贷款利率最低的是金玉满堂,只有 4.5%,其他大部分都在 5% 以上。

差别还是挺大的,举个例子。

30 岁的张三,投保金玉满堂,5 年交,每年 10 万。

等他 50 岁的时候,急需一笔钱进行周转,就用保单贷款形式贷了 50 万,约定一年后还款。

按照 4.5% 的贷款利率,张三需要还 2.25 万的利息,如果按 5.25% 的贷款利率,就要多出 3750 元的利息,一共要 2.625 万元,差别还是挺大的。