现在媒体极为发达,保险公司都特别在乎自己的声誉,在各种资料准备齐全的情况下,深蓝君见过当天理赔款到账的情况。下面以重疾险理赔为例:

正常理赔流程如下:

存在异议的情况:

目前有很多专注于保险诉讼的律师事务所,深蓝君昨天请教的专家就是深圳某律师事务所的合伙人,近年来受理了大量的保险理赔纠纷的案件。据了解,目前他接触的理赔纠纷比较多的是:重疾险纠纷、意外险纠纷、猝死纠纷等,定期寿险和医疗保险的诉讼相对较少。

关于意外险的纠纷:

比如跑步猝死、高原反应、高温中暑、食物中毒等情况都不属于意外,我们普通人理解的意外和保险公司的定义是有些差距的。保险公司对于意外的定义是:外来的、突发的、非本意的、非疾病的。

纠纷举例1:

比如小A同学为人随和家庭和睦,在早晨做饭期间突然坠楼身亡,保险公司没办法确定这位大叔是自杀,还是由于登高取物意外坠落身故,所以就会形成纠纷。

纠纷举例2:

小A同学入住酒店用餐期间饮用半斤白酒,饭后由于呕吐导致呕吐物窒息死亡。这里就有一些纠纷,比如呕吐物窒息是否属于意外,另外虽然合同条款对于醉酒是免责的,但是并没有定义什么是醉酒。

上面2个例子都是深蓝君举的例子,从法律的层面并不严谨,仅作举例所用。关于不符合意外的一些情况,我们之前有过文章说明,点这里查看>>>

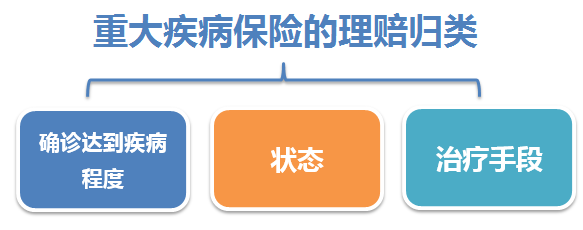

重疾险理赔的纠纷:

我们都知道重大疾病的理赔标准主要分为以下3类:

这里深蓝君为大家找到了一个重疾理赔纠纷的案例,大家可以看一下:

小A同学由于罹患急性坏死性胰腺炎,报案申请理赔,但是保险合同上约定理赔标准为需要进行坏死组织清除手术,而小A同学采用的是胰床插管引流术,虽然新的技术同样达到治疗效果,但是和合同约定并不相同。

最后法院判决保险公司赔偿,而且保监会后续也对类似情况专门发文,保险理赔应当顺应医学发展潮流,也是对我们投保人极大的保证。

也有一些是由于代理人在销售时由于各种原因,没有如实告知全部条款内容,或者是在投保时忽视了免责事项,所以导致投保人对保险期望过高,导致理赔时发生纠纷。

还有是由于投保人未如实告知、等待期出险等引起的,下面我们就说一下如实告知和保险理赔的事情。