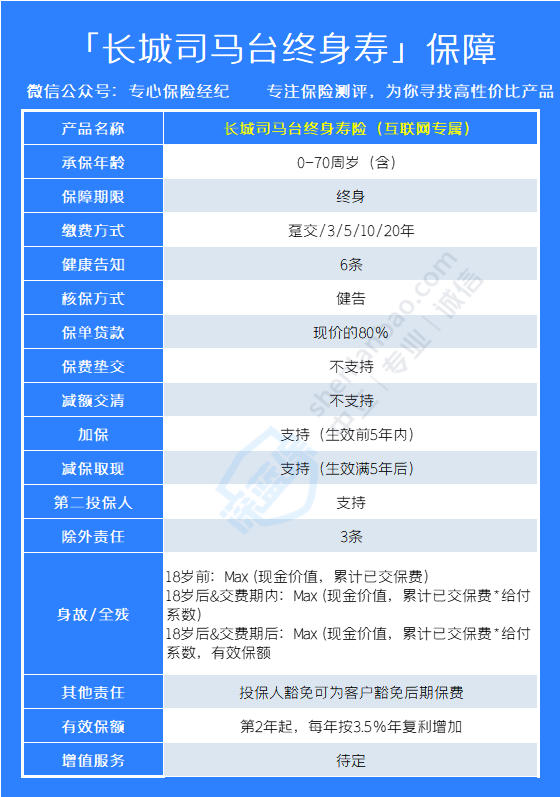

我整理了它的保障:

可以看到,长城司马台还未完全上线,所以增值服务还没有具体的说法。

不过,它的整体保障,和大多数增额终身寿是没什么区别的。

它最高70岁也能买,每年保额递增3.5%,保障终身,最长支持20年交,支持加减保,但不支持保费垫交和减额交清,还有身故和被保人豁免保障。

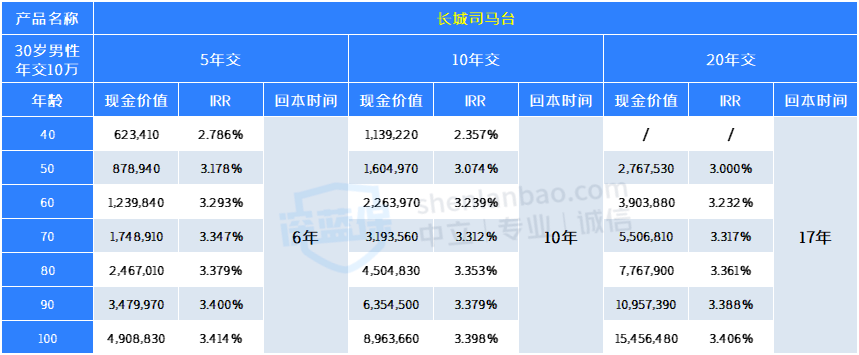

接下来,我们来测算一下它的收益。

我选取了5年交、10年交、20交的缴费方式,来看看它的收益如何:

长城司马台终身寿险,由于缴费时间的不同,缴费时间越长,保单现金价值超过已支付保费时间也就越长。

而在3种交费方式中,5年交的收益是最高的,表现很出色。

专心君还验算了缴费最短的1年交,也就是趸交,它的收益会更高。

不过,很多年轻人没有储蓄的习惯,一次拿不出那么钱,所以都会选择长时间缴费的方式。

专心君在这里建议这类朋友,可以选择3年交、5年交的缴费方式,收益会更高。

总的来说,长城司马台终身寿险的收益,不算很出色,但是胜在稳定。

毕竟由于互联网保险新规,大部分高收益的增额终身寿,都已经下架了,不能在网上买到。未来新上线的增额终身寿险,收益都不会很高。

不过,目前任有一小部分产品还未下架,如果你想获得更高收益,最后2天,抓紧点击我的知乎主页找我吧~

增额终身寿的有什么优缺点?

先来看一下优点:

(1)保障终身,身故保额能逐年增长,身故能赔得钱越来越多。

(2)收益写在合同里,安全稳定,保本保值。

(3)相比年金险,保单现金价值超过已支付保费时间快,最快5年就可保单现金价值超过已支付保费。

(4)支持加减保、保单贷款等,资金运用灵活

接着来看缺点:

(1)保费较贵,需要长期缴费。

(2)前期保额较低,身故保障不足。

总的来说,作为一种长期储蓄型保险,增额终身寿既有身故保障,还能保本保值,资金运用也很灵活,非常适合用来规划资金的流动。

它可以用来理财,也可以用来当作养老金、教育金、婚嫁金,等等,根据不同的退保时间、金额,可以灵活运用在各种场景下。