1.年金险:稳定收益、细水长流

在我们的人生中,有些花钱的地方是免不掉的,比如:孩子的学费、自己的养老金。如果想为这种“刚性支出”攒一笔钱,那年金险会非常合适。它的 收益写进合同,在约定的年份就会每年返钱。

但它的缺点也同样明显:

灵活性差:前几年退保有可能亏损,交十万可能只退回六七万。

收益不高:即便长期持有 10 年以上,一般最高收益也就 4% 左右。

整体而言,年金险更适合有闲钱,想要长期理财的朋友。如果想了解更多,还可以查看《一文读懂年金险》。

2.万能险:保底收益、资金灵活

很多人都习惯把闲钱放在余额宝,随用随取,非常方便。万能险就相当于保险界的 “余额宝”,有闲钱可以随时投入,急需用钱也可以随时提取。

而万能险的收益会更有吸引力:投到里面的钱,会按最新的 结算利率(比如 5%)计算收益。

这个利率是变动的,每月都会在保险公司官网公布,但不管怎么变,都不会低于 保底利率(比如 2.5%)。

在选择万能险时,还需要注意以下几点:

转入手续费:把钱投进万能险时,会扣 1 - 3% 的手续费。

转出手续费:前 5 年从账户里取钱,会收 1 - 5% 的手续费。

提取限制:有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

捆绑销售:很多万能险都要和年金险捆绑购买,市面上单独购买的万能险还不多。

3.增额终身寿:收益确定、终身增长

我们平时接触比较多的是定期寿险,万一家庭支柱不幸走得太早,可以给家人留一笔钱。

而增额终身寿的保障功能很弱,更偏向于理财,它的 保额每年会按一个固定比例增长。

很多人会把保额和现金价值搞混,在计算收益时,我们要 重点关注现金价值,它是我们退保(退出投资)时拿到的钱。

目前市场上的增额终身寿,收益最高在 3.5% 左右,并不是很高。

它和年金险类似,优点都是收益稳定。不同的是,年金险在预定年份会自动返钱,而增额终身寿不会。

但如果需要用钱,也可以手动申请 “减额提取”,把增额终身寿的现金价值拿出来用。

4.投连险:保险界的“基金”

投连险就是保险界的 “基金”。客户把钱交给保险公司,由专业团队打理,可能回报丰厚,也可能严重亏损。

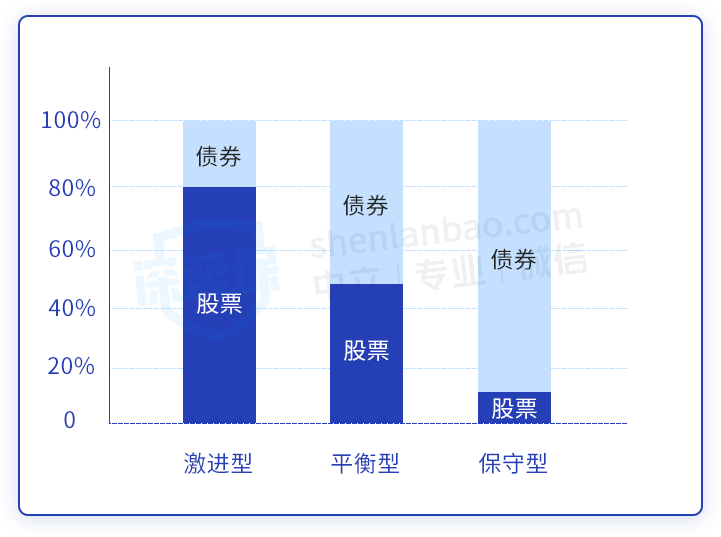

就像基金会分为股票型、混合型、债券型一样,投连险也有 3 类账户:

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

我们购买投连险的钱,可以只投资一个账户,也可以投资多个账户。