在很多人眼里,名气大,品牌响的公司的就大公司,没听过的公司就是小公司。

从某种程度上来看,确实可以这么说,但是却又不绝对。

比如中国人寿、中国平安,确实随处可见他们公司的广告,公交车上、地铁上……甚至中国平安请了王一博作为代言人,中国人寿赞助了国内的CBA篮球联赛,确实牛。

但具体如何去判断一家保险公司的大小,我们重点从3个维度来比较一下。

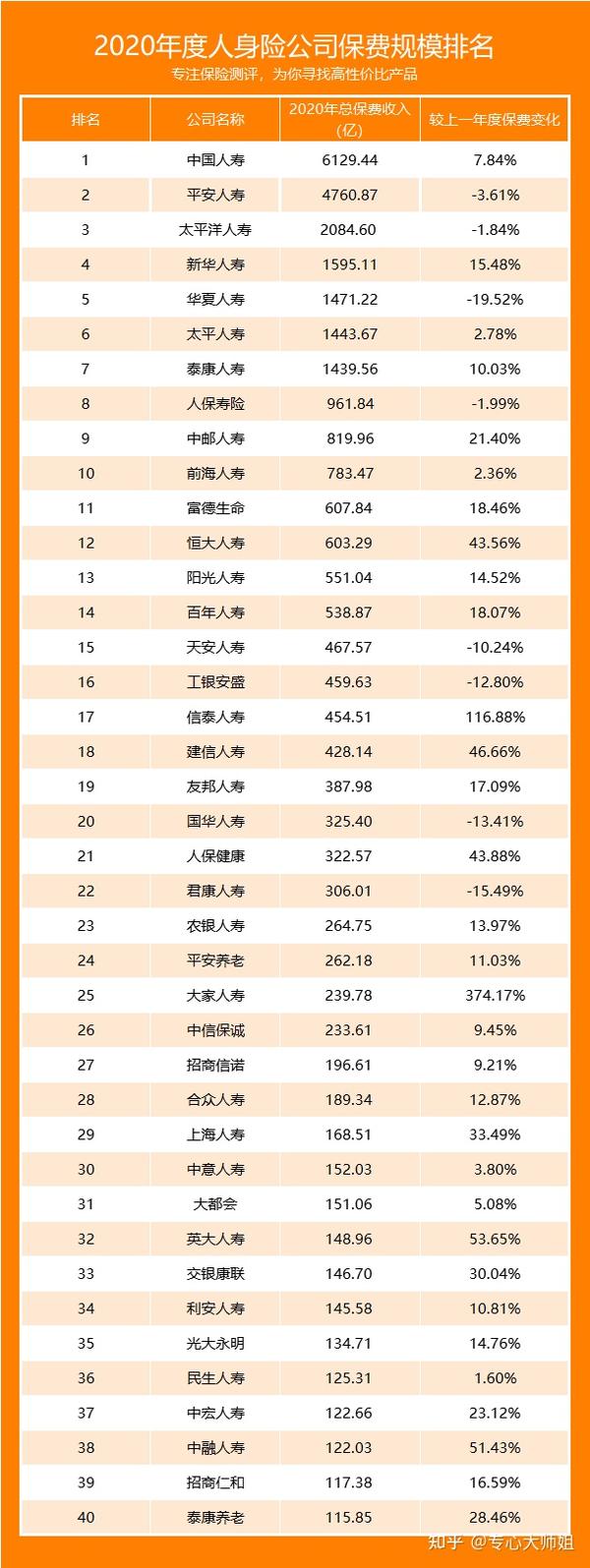

我们再来看看公司的保费收入情况,公司大,保费收入高。

保费规模从一定程度上代表了消费者对一家保险公司产品的认可程度,保费越高说明有更多的人去买这家保险公司的产品。

但需要注意的是,像华夏人寿和中邮人寿的知名度都不算特别高,但他们却能排进前10,甚至比第19名的友邦还高出一大截。

名气大≠保费收入高,所以如果按照保费规模来判断一家公司的大小,也是不科学的、片面的。

很多人认为,公司大就代表理赔速度快,小公司就理赔慢,甚至很容易出现拒赔的情况。

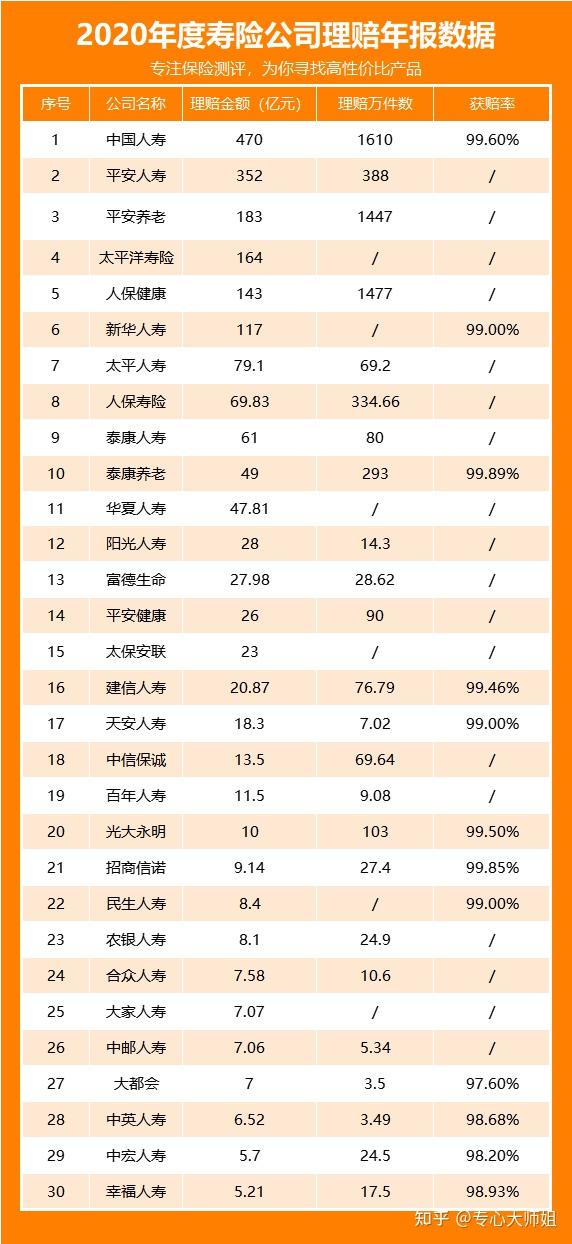

真是这样?我们一起来看下2020年各家寿险公司的理赔年报,对比各家公司的理赔情况。

我们可以看到,无论是名气大的公司还是名气小的公司,获赔率高达96%以上,换句话说,假如有100个理赔案件,只有4件是没有获得赔付的。

仔细想想看,保险公司作为商业机构,是要盈利,是要口碑的,理赔越快理赔金额越多,越有利于自家的口碑,为什么要无缘无故拒赔呢?

实际上大部分的拒赔,无非就是没有做好健康告知、不符合保障责任、在免责范围内等情况……

所以,大家要明白,赔不赔不是保险公司说了算,而是保险合同说了算,是要符合合同的理赔条件,就肯定会赔。

保险公司的理赔原则就是:不惜赔、不错赔、不滥赔,而且银保监会还监管着保险公司日常运作,大家不必担心。

综上看来,保险公司的大小,还真不是单纯看成立时间久、保费收入高、理赔速度快就可以盖棺定论的。

所以,买重疾险不能仅根据公司的品牌名气来决定,更要看看产品本身保障是否全面,实用。