很多人在买重疾险之前会来问深蓝君,我已经有了医保和百万医疗险了,重疾险还有没有必要买?

深蓝君的答案是:有必要的!

医保和百万医疗险能帮我们报销住院治疗的费用,但是我们在患了重疾后除了要花费治疗费外,还有长期进行康复持续投入的费用、因为失能而需要他人进行看护的费用、无法工作导致的收入损失等等,这些都是重大疾病可能带来的经济损失。

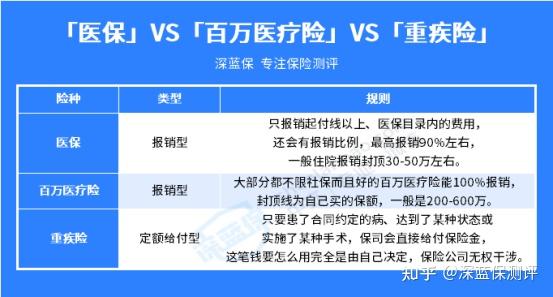

深蓝君将医保、百万医疗险和重疾险的报销/给付规则给大家整理成了一张表:

我们可以看到医保和百万医疗险都是报销型的保险。

医保有报销的限制,在起付线以内、封顶线以上、医保目录外和报销比例外的钱都是要自己给的。

百万医疗险可以很好的补充医保,可以报销医保无法报销的治疗费用。

和医保、百万医疗险不同的是,重疾险是给付型保险,这笔钱可以用于支付高额的治疗费用,康复护理所需费用。此外,其还能用作补偿收入的损失。

为了方便大家理解,深蓝君以40岁的刘先生为例,带大家看看刘先生的赔付案例。

刘先生只有医保,40岁的时候不幸患了重疾住院并做了手术,假如当地的起付线为1000元,报销比例为60%,封顶报销30万。

刘先生这次一共花了70万,有2万元自费药,医保可以给刘先生报销的费用减去起付线和自费药再乘以报销比例,可以报销40.74万元。

但是因为当地报销封顶30万元,所以刘先生这次只能报销30万元,剩下的10.74万加上起付线内、比例外以及需要自费的钱一共40万,这部分的开销是需要自己掏钱的。

那么如果刘先生有一份200万保额的百万医疗险的话,他只需要自费免赔额,一般来说百万医疗险的免赔额是1万元,除了这1万元,剩下的39万元,百万医疗险都能报销。

但是重疾的康复时间比较长,这段时间刘先生没有办法自理,需要找护工照顾自己。

而且刘先生还要还贷款,却因为没办法工作,没有收入,看着存款越来越少,生活也越来越拮据。

假设刘先生买了60万保额的重疾险,且其符合重疾险的给付状态。

那么他可以直接获得60万的赔付,这60万可以用于后续的康复、也可以用于补偿因为生病没有收入的损失等等。

综上,我们能发现,虽然医保和百万医疗险能帮我们解决治疗费用,但是这对于重疾给我们带来的经济损失来说,只是冰山一角。

因此我们还是需要一款重疾险来帮助我们转移生大病带来的各种经济风险。