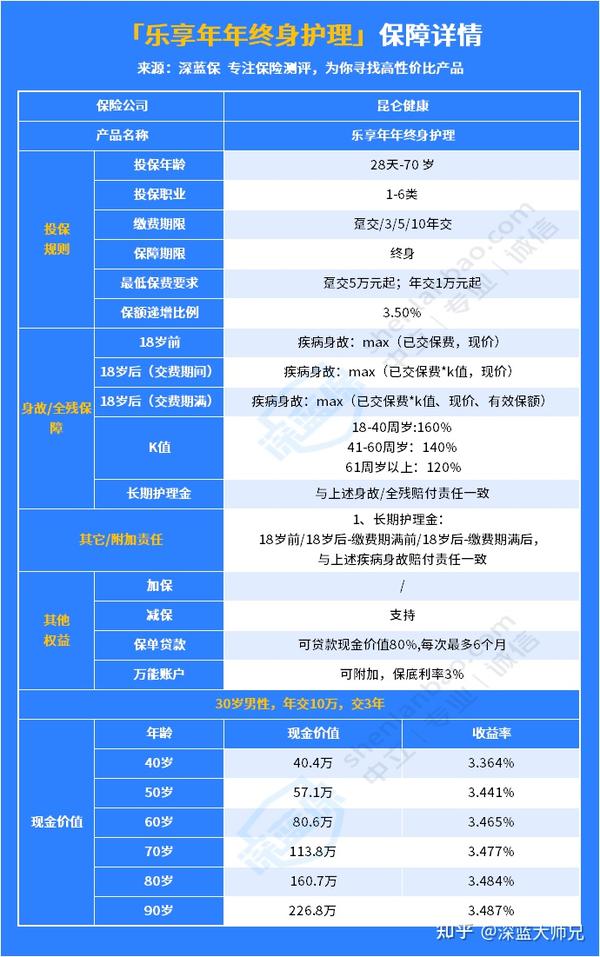

为了方便理解,我们以“30岁男性,年交10万,交3年”为例,来看看昆仑金银花长期护理保险万能型的主险——乐享年年的保障详情:

作为一款终身护理保险,乐享年年的优势还是非常明显的:

1、终身享护理责任和疾病身故保障

平日的增额终身寿大多只保障身故/全残,这项保障也是这款产品作为终身护理险的最大特色。如果因意外伤害,或在等待期后丧失日常生活能力,且持续至观察期结束,就可以领取一笔护理金。

这笔钱能在未来老年失能失智的时候会派上关键的用处,给予被保人贴心的守护。

2、支持减保和保单贷款,资金使用灵活

对比市面上的产品,乐享年年对于减保和贷款的要求,相对还是较宽松的:

减保:每年减保限额为保单生效时基本保额的20%,没有次数限制。相比于市面上大多增额终身寿,每年我们能降低的基本保额是更多的,灵活性上更具优势。

保单贷款:贷款金额和利息合计不大于现金价值的80% ,每次贷款周期为6个月,贷款利息目前是5%(按保险公司办理贷款时确定的利率执行),当急需用钱但又不想减保来影响现价的增长,这个方法可解一时的燃眉之急。

3、可附加投保人豁免

乐享年年终身寿护理保险支持附加投保人豁免,若投保人不幸身故或全残或患重大疾病,可以豁免剩余的保费,保障还是有效,持续终身。

加上了这项责任,也就是投保人和被保人都拥有了保障,起到双重保障的效果。

除此之外,乐享年年终身寿护理保险作为一款长期储蓄型理财保险,收益表现自然是不可以忽视的一项重要考量因素。

从上文的投保案例来看,如果一直都没有领取或退保,在40岁时,现金价值已经有40.4万,是已交保费的约1.3倍;到50岁时有57.1万,现金价值快要翻倍了;而到了80岁时,现金价值是已交保费的5.4倍左右。

如果一直持有,保单的现金价值也会持续增长下去,收益表现在增额终身寿险市场中也属于第一梯队。

而且乐享年年还可以附加昆仑金银花长期护理保险,我们的收益还能进行保底3%的二次增值,长时间累计下来也会是一笔非常可观的收益。