授人以鱼,不如授人以渔。

了解了百万医疗险常见的注意事项以及挑选方法后,我们再来看看目前有哪些值得购买的百万医疗险。

在推荐产品之前,先强调一点:

下面的产品是根据小专的个人经验挑选出性价比高,保障全的产品,大家可以参考参考,但不能盲目照抄。

老规矩,先上保障对比图:

具体选哪款,小专先说结论(大家可按需选择):

蓝医保的整体保障很不错,它主要有以下3大亮点:

亮点1:保证续保20年

蓝医保可以保证续保20年,是目前保证续保时间最长的百万医疗险之一。

这也意味着投保蓝医保20年内,不用害怕因产品停售、理赔过或者健康状况变化而中断保障了,续保也不用健康告知和等待期。

无论是从年轻到中年的最佳奋斗期,还是步入55-65岁后的疾病高发期,20年的保证续保期都能轻松覆盖。

亮点2:外购药保障好

这款医疗险不仅自带120种重疾关爱金(赔1万元)、质子重离子保障,还可附加外购药保障。

赔付也能宽松,0免赔,可以100%报销,最高200万,也能保证续保20年。

比如120万的抗癌CAR-T药品:奕凯达和贝诺达就包含其中。

有些百万医疗险产品可附加的外购药保障就不能保证续保,投保时须留意。

亮点3:服务贴心

蓝医保提供11项增值服务,从最初的预防到诊断再到治疗,全身心为客户着想,投保即可享受。

具体内容,见下图:

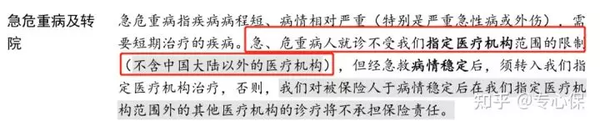

针对紧急危重病治疗,蓝医保也取消了医院限制,白纸黑字写进条款里:

市面上绝大多数的百万医疗,对医院都有要求,必须是二级及以上公立医院,没法报销私立医院和等级不符的医院。

蓝医保百万医疗险在这方面就比较人性化。

遇到紧急就医的情况时,比如突发心梗,可以选择哪个医院近就先去哪个救急,直到病情稳定。

所以,还没有百万医疗保障的朋友,可以优先考虑蓝医保,续保时间长,保障内容很全面,大牌保司背书。

(大家可上支付宝搜索“蓝医保”,即可了解产品详情)

好医保 · 长期医疗险(20年版)保障内容还是比较全面的,

包含一般医疗和重疾医疗保障,保额高达400万元。

相比其他长期医疗险,好医保长期医疗20年版主要有以下3点优势:

优势1:投保宽松,保障全面

这款医疗险的健康告知相对比较宽松,比如不问询 1 年内检查异常情况。

它的保障也相当实用:

外购药:很多抗癌药医院里都买不到,要到外面去买,这款产品能报销医院外买的抗癌药(注意:外购药只能报销90%)

费用垫付:自己没钱看病,保险公司能帮你垫付

就医绿通:能够提供就医快速通道、重疾专家会诊等

质子重离子:一种治疗癌症的手段,能明显提高癌症治疗效果

优势2:确诊重疾赔1万

好医保长期医疗20年版的重疾津贴有1万,确诊条款中的100种重疾就能赔。

这1万虽然不多,但可以用来抵消1万的免赔额,其实就相当于重疾0免赔了。

优势3:停售后,免健告续保新品

这款产品20年到期后,如果产品真的停售,可以免健康告知续保到新品。

总的说来,好医保20年版的保障和价格都比较有优势,尤其是对于60岁以下的父母,很值得考虑。

臻爱无忧作为一款中端医疗险,它其实共有 4 个投保计划,普通版的两个计划保障比较全面,

但这款产品的特需版本,整体保障更好,主要有以下 2 个亮点:

亮点1:能报销VIP病房费用,就医范围更广

臻爱无忧特需版能报销公立医院 VIP 部和指定私立医院的医疗费用。

在 VIP 部住院,不仅有单人病房、独立卫生间,还有专人照顾,家属陪床更方便,睡觉也不用担心别人打扰,就医体验更好。

另外,它也有一些免责医院,我们在投保前需要仔细看产品的投保须知,避免报销不了。

亮点2:能保证续保6年

市面上大多数的中端医疗险都是1年期的,而臻爱无忧能保证续保6年。

在这6年内,就算身体变差、理赔过或产品停售,都不影响续保。

但要注意,这款产品投保满6年以后,如果产品在售,想要买它就需要重新投保该产品,等待期需要重新计算;

如果6年满期后,这款产品停售了,就不能再投保了。

此外,一般的百万医疗险,住院有1万免赔额,而且也不能报销普通门诊的费用。

但臻爱无忧的选择会更灵活:

住院免赔额可以自由选:可以自由选择5000免赔或0免赔,不过保费也会更贵。

能附加门诊保障:附加后,感冒发烧等小病小痛的医疗费也能报销,还能享受 VIP 服务,而且门诊免赔额也能自己选,最低可选0免赔。

看重就医体验的朋友,可以考虑这款产品。

尊享e生2023的各项可选保障非常nice!

亮点1:新增一般门急诊保障!

这是尊享e生2023最大的升级亮点,也是很多朋友所期待的!

之前的尊享e生系列只提供住院保障,

因意外或疾病住院,产生的治疗费用,保障范围内可以赔付,最高赔600万元,

其中包括住院前后30天的门急诊费用,除外之外的一般门急诊费用,产品是不能赔付的。

而尊享e生2023版医疗险就拓展了全时门急诊,

小毛小病、感冒发烧去看门诊,不需要住院,医药费也有机会赔付,保障范围更全面了!

当然,为了维持产品的低费率优势,一般门急诊的报销也设置了一定的门槛,

它和一般医疗共享1万免赔额,全年自付1万以上的门急诊费用,才能按规定进行赔付,

不限社保范围,先用社保结算后,赔付比例100%

因此,对生大病的人来说,这项升级是非常实用的,日常门急诊也能报,一年下来也能省下不小一笔钱。

亮点2:可选责任自由搭配,附加特定保障更实用

尊享e生2023同样支持家庭共享免赔额,同一投保人、同一订单下的2名及以上被保人,一般医疗共享1万年免赔额。

即所有被保人自付累积超过1万,尊享e生2023就开始赔付,赔付的概率大大增加!

重疾保障方面,尊享e生2023仍然保留了特需医疗和重疾确诊津贴,

但尊享e生2023相对2022版的津贴保额更高了,有5万元。

这次升级还保留了1万内的小额住院医疗保障,报销门槛和额度,相差也不大。

值得一提的是,尊享e生2023取消了重疾住院、ICU重疾津贴等几项保障,但新增了两项加油包:

就拿门急诊来说,一些老人小孩,或者体弱多病的朋友,经常会遇到些小病小痛,

如果能附加上这项门急诊医疗保险金,总体的保障就更全面了。

总之,这款医疗险虽然不错,但我们也要注意尊享e生2022并不支持保证续保。