大师姐把蓝海1号和蓝海2号的保障整理在了一张表格里,我们一起来看看。

除了没有健康告知外,这2款产品有一个共同的特点:都是1年期重疾险。

正因为是1年期的产品,所以在保障责任,投保规则的设计上,可以比普通的长期重疾险更激进一些。

毕竟保险期间只有1年,如果风险成本过高,保险公司出现亏损,那可以把产品停售,及时管控风险。

下面我们来看看这2款产品。

蓝海1号和蓝海2号保障比较类似,但承保公司不同,蓝海1号由中华联合保险承保,蓝海2号由永安保险承保。

蓝海1号保障120种重疾,共分为6组,每组可赔付1次,但首年最多只能赔2次;

而蓝海2号也是保障120种重疾,不分组最多赔2次。

提到保障的全面性,目前市面上还有更优秀的重疾险可以选择,比如重疾多次赔,癌症无限赔等特色保障!具体可参考以下产品榜单:

二者在重疾方面还有一个明显的区别就是:蓝海1号的保额仅15万,而蓝海2号有30万(61岁后保额降为15万)。

从实际出发,个人认为现在15万的保额确实有点低了,蓝海2号更加值得考虑。

在轻症、中症保障和其他特色保障方面,蓝海1号和蓝海2号相差不大,只不过蓝海2号在轻、中症保障上赔的更多。

蓝海1号和蓝海2号本身就是1年期重疾险,再加上产品没有健康告知,所以在二者的保障方面,并不是很期待。

仔细研究了这2款产品后,有几个疑问没弄太明白。

蓝海1号是重疾分组多次赔付,而蓝海2号是不分组多次赔付。

1年期重疾险还设计成多次赔付的形式,是不是有些华而不实了,1年之内患多次重疾的概率有多大?

而且患两次重疾之间至少需要间隔180天才可赔付,这可能性就更微乎其微了。

这里还要提醒各位,一定要关注2款产品的续保问题,到期后能不能续保,理赔后能不能续保?

条款中是这样说的:

“保险人有权对重新提出的投保申请进行审核”。

这句话就完全表明,续保的主动权在保险公司手上,能或不能,都是保险公司说了算。

个人建议不要对它的续保有太高的期待,本身是很大胆创新的一款产品,产品稳定性还有待检验。

除了重疾/中症/轻症核心保障外,2款产品还有一些附加保障。

你问有没有用,个人觉着肯定有用,但也谈不上有多大的用。

以重症监护病房住院津贴为例,津贴是1000元/天,但是有20天免赔,这免赔天数实在是太长了些。

所以,这几项保障不多介绍。

大师姐看法:

蓝海1号和蓝海2号虽然没有健康告知,但产品本身也是存在一定的不足,所以只适合1类人:

对于因健康原因买不了其他常规重疾险的伙伴来说,这2款产品也不失为一种替代选择。

毕竟有保障总比裸奔强,先吃饱再吃好的道理大家都懂。

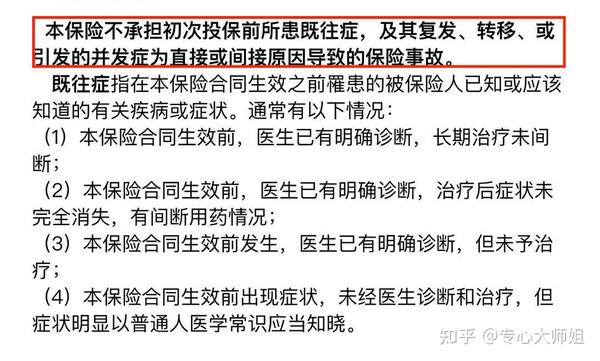

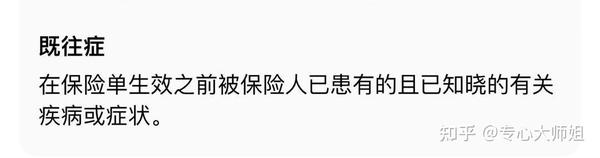

此外,大师姐还要跟大家强调一些蓝海1号和蓝海2号的既往症问题。

这2款重疾险没有健康告知,但保险公司肯定还是要对风险有所管控。

它的管控手段就是:对既往症及由其引发的其他疾病不赔。

理论上来说,这一要求也很合理,但问题的关键是:如何来认定既往症,特别是其并发症?

我们来看看这2款产品对于既往症的定义:

对于既往症的定义没啥大问题,关键是如何去判定这个既往症及其并发症?

既往被诊断有甲亢,那么如果几年后确诊了甲状腺癌,那么这种情况赔不赔?

甲亢和甲状腺癌有必然的关系吗?

那如果是甲状腺结节呢,后期患了甲状腺癌的话,赔不赔?

有甲状腺结节就一定会患癌症?

所以,将来理赔在既往症及其并发症这方面,肯定会有很多纠纷,大家要有一个心理准备。

关于投保和理赔问题,可以随时问大师姐,我会帮你选对重疾险和规避理赔风险!

总的来说,水滴保推出蓝海1号和蓝海2号这两款重疾险,算是一种创新,也算是一种尝试。

毕竟因身体原因买不了重疾险的朋友还是不少。

正如我之前所说,仅有在因健康原因买不到其他重疾险的情况,才推荐考虑这两款。

虽然它有停售保障中断的风险,性价比也不高,但相比较于没有任何重疾保障,买一份这肯定更好一些。