既然很多抗癌药医保报不了,那有没有商业保险可以报销?帮助我们缓解巨大的经济压力?

重疾险是给付型保险,只要确诊了合同约定的疾病,达到了赔付标准,就会一次性赔付保额,这笔钱可以自由支配。

目前市面上的重疾险,基本上癌症都能赔,有些产品还能保部分罕见病。

这里可能有朋友会问:重疾险这么贵,就算买了 100 万保额,也不够打一针奕凯达呀!

重疾险的初衷不是用来支付医疗费的,而是用来弥补因重疾导致的收入损失,作为康复费、误工费等。

因此,如果想报销医疗费,除了重疾险,我们也建议大家买一份百万医疗险。

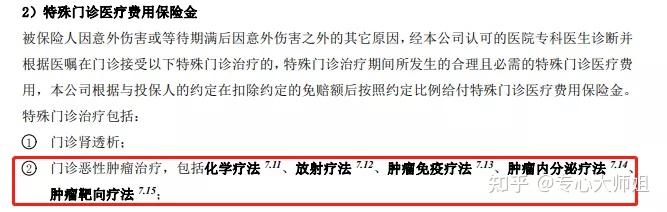

前面,我们说到治疗癌症一般会有化疗、放疗、靶向治疗、免疫疗法等方式,我们翻了大量百万医疗险,发现大部分都能报销这些治疗方式产生的费用。

我们以好医保长期医疗(6 年版)的条款为例:

除了看是不是属于以上治疗方式,还要看产品能不能保外购药。

比如“奕凯达”,它只在特定的药店、医疗机构才能买到。要是医院没有这个药,就要通过外购药这一保障去报销。

所以,如果你买的百万医疗险能保外购药,并且外购药清单有包含该药品,才能申请理赔。

大家放心,目前市面上的热销百万医疗险基本都能报销外购药,而且药品种类也比较全面,一般来说也够用了。

比如 好医保长期医疗(6 年版)、尊享 e 生 2022。

除了百万医疗险,特药险也能报销抗癌药的费用。

不同的是,特药险的健康告知要宽松一些,价格也很便宜,几十块就能买到,但只能报销特定药品的费用。

因此,提醒下大家,转移大病风险,主要还是靠医疗险和重疾险,建议在配置好重疾险、百万医疗险的前提下,再考虑购买这类特药险作为补充。

惠民保是近几年保险圈的一股“清流”,几十块钱能买上百万保额,大部分还不问身体状况、不限年龄......

除了能报住院医疗费用,大多数产品也能报销抗癌药,比如京惠保、安惠保…

惠民保虽然便宜,但只建议买不了百万医疗险,或买了被除外的人群投保。身体健康的朋友还是优先考虑百万医疗险。

以上几种保险,只有惠民保没有健康告知,其他的都有健康要求,已经患癌或罕见病的人群,就买不了了。如果想要大病保障,还是要趁健康的时候买。