【免费测一测】你的增额终身寿险收益有多少?

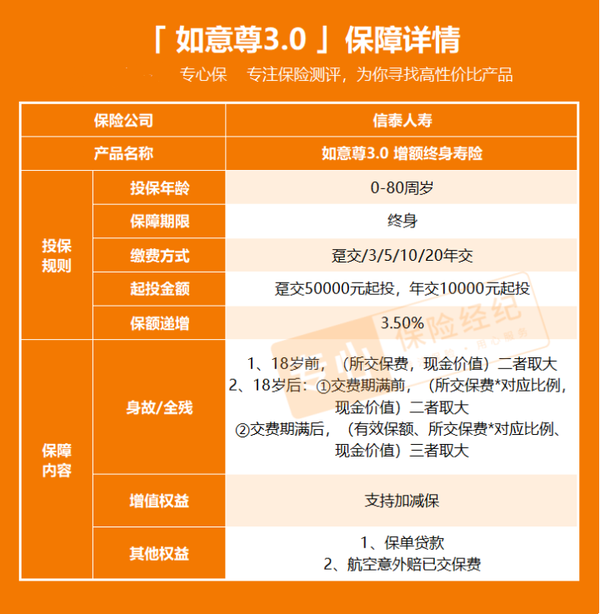

亮点2:投保门槛较低

如意尊3.0,80岁的老人、高危职业都能买,最长可分20年缴费,最低1万元可入手。

亮点3:投保灵活

可以选择趸交/年交,最长可选20年缴费;同时,支持保单贷款、加保、减保及减额交清。

意味着,未来如果想投入更多的钱,或遇到资金困难,可以灵活存取。

亮点4:有航空意外额外赔

在身故/全残赔付中,不同年龄段的赔付规则不同,如果是以乘客身份搭乘飞机而遭受意外并在180日内导致身故/全残的,则可以得到两笔赔付:

- 赔付身故保险金

- 赔付已交保费

缺点1:回本较慢

同样,我们用前面的例子来演示一下收益:

通过现金价值演示,我们可以得知,如意尊3.0在第6年才回本,回本时间较慢。

追求回本快的朋友,可以考虑回本较快的终身寿险产品,如华贵爱。

缺点2:健康告知较严格

这款产品一共有6条健康告知,需要在投保前一一看仔细。

其中,询问到了一些成人比较高发的疾病/症状,如胸痛、腹痛、哮喘、高血压以及精神疾病等,

一旦正患有或曾经患有这些疾病,都有可能无法投保。