现代人的生活节奏快,工作压力大,身体问题层出不穷,而我们又处于一个病不起的时代。所以,很多人都会为自己或家人配置健康险,以应对疾病风险。

然而,大多数工薪阶层经济并不宽裕,能花在保险上的钱更是有限,没办法做好全面的保险配置。为了把省钱,很多人只能在医疗险和重疾险中二选一。那么到底应该优先购买哪一个呢?

为了让大家更直观地了解这两种保险的优先级,我们来举个例子:

45岁的王先生从事出租车司机的工作,在上班期间不幸出了车祸,双腿骨折外加脑震荡,期间在ICU昏迷了3天,之后住院治疗了大半年,出院后修养了半年才重新回到工作岗位。王先生这次医疗花费一共22万,其中12万可以通过居民医保报销,但剩下还有10万需要自费。

下面,我们来做一下假设,看看只买医疗险或只买重疾险,会有什么后果?

1、只买医疗险

假设买的是百万医疗险,一般情况下,经过社保结算的那部分医疗费用,在扣除1万免赔额之后,剩下的全部都能够报销。

但是,医疗险只能够报销医疗费用,王先生出院后的康复疗养,养病期间的收入损失等,医疗险都是不管的。

另外,很多医疗险都没有费用垫付功能,需要自己先付,事后再找保险公司报销。

2、只买重疾险

假设王先生购买了重疾险,那么他将一分钱都赔不了。因为重疾险有理赔门槛,必须要达到合同约定的理赔条件才能赔。

银保监规定的28种重疾中有一项是“深度昏迷”,它必须满足3个条件才能赔:疾病或意外造成的,格拉斯哥昏迷指数≤5,并且持续使用呼吸机能生命维持系统至少96小时。

案例中的王先生昏迷72小时,还没达到重疾险的理赔标准。

总结一下,最完美的选择就是两种保险一起配置,获得更全面的保障。但考虑到预算问题,建议优先荀泽医疗险;不但价格便宜,而且理赔门槛也低一些。

如果保费预算比较低,建议在购买商业医疗险之前,先去查清楚自己所在城市的医保报销条件。

如果所在城市的医保报销比例较高,比如深蓝君所在的深圳,住院医保能报销80%,自费部分比较少。这样就可以先配置好基本的医保,等后面经济宽裕了,在考虑商业医疗险。

但是,各地医保报销比例相差比较大,有些城市医保报销比例非常低;或者说患上大病后想去医疗资源更好的城市治疗,这就需要购买商业医疗险了。

深蓝君比较推荐购买一份百万医疗险,保险杠杆比较高,二三十岁的年轻人购买,一年只要两三百块钱。

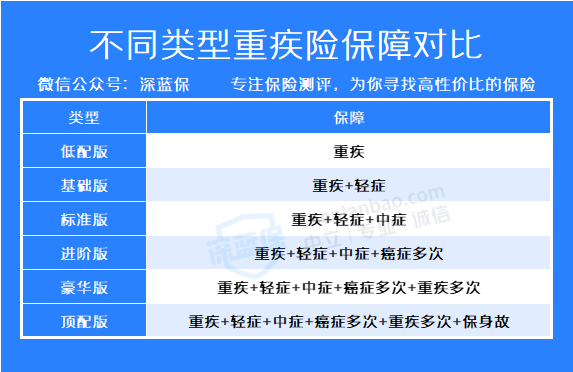

1、明确需求和预算

在购买重疾险的时候,我们首先要做的就是明确自己的需求和预算。不同的保障内容,重疾险的保费相差很大,价格从几千块到上万块不等。

一般来说,深蓝君比较推荐大家选择标准版,重疾+中症+轻症的配置,基本上能获得比较全面的保障。但考虑到预算,建议选择低配版。

2、保障期限

之后,我们需要考虑的就是保障期限的问题了,保障时间越长,保费越高;保终身的重疾险比保到70岁要贵上一般。从性价比来看,购买保至70岁的重疾险会更划算。

3、身故责任

附加身故责任的重疾险通常比较贵,而且身故和重疾往往只能二赔一。

如果想获得身故保障,深蓝君更建议单独购买一份寿险;尤其是预算不足的情况下,更不建议大家不要附加身故责任。