了解了意外险的理赔范围有哪些,我们再来看看每项保障具体是怎么赔的?

1、意外身故

意外身故通常是赔付100%基本保额,买多少赔多少。

举个例子,小王买了一份50万保额的意外险,在保障期间,不幸车祸身亡,那么保险公司会直接赔付50万保险金给他的家人。

我们在投保时,要关注免责条款。因为不是所有身故都能获赔,必须是遭遇意外伤害导致的身亡才能获赔。比如,我们常人意外的中暑、食物中毒、猝死等都不属于意外事故。

其中,尤其需要注意的是猝死,它其实是因病死亡。所以,大部分意外险都不保猝死。

当然,也有一些意外险会包含猝死责任,此外,大家在投保时也要留意它的定义,看是否有时间限制。

另外,如果是给孩子投保,还需要注意一点:

为了防范针对未成年人道德风险的发生,国家对未成年人的身故保额进行了限制:10岁以下(不含)身故赔付不能超过20万,10-17岁身故赔付不能超过50万。

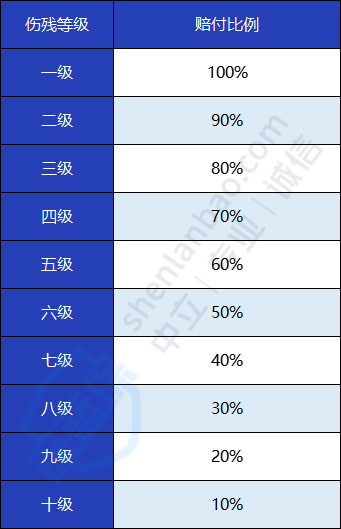

2、意外伤残

意外伤残,是按照不同的伤残等级赔付10%-100%的保额的,比如五级伤残,一般可以赔付60%保额。

为了方便大家查看,深蓝君将意外伤残的赔付比例整理成表格,如下:

举个例子,小王买了一份50万保额的意外险,在保障期间,不幸发生车祸导致双腿残疾,最终被判定为四级伤残,保险公司给他赔付了35万(50万*70%)保险金。

3、意外医疗

意外医疗保障,和医疗险一样,属于实报实销的,花多少报多少,报销的钱不会超过总医疗费用。

但是,意外医疗的报销需要注意两点: