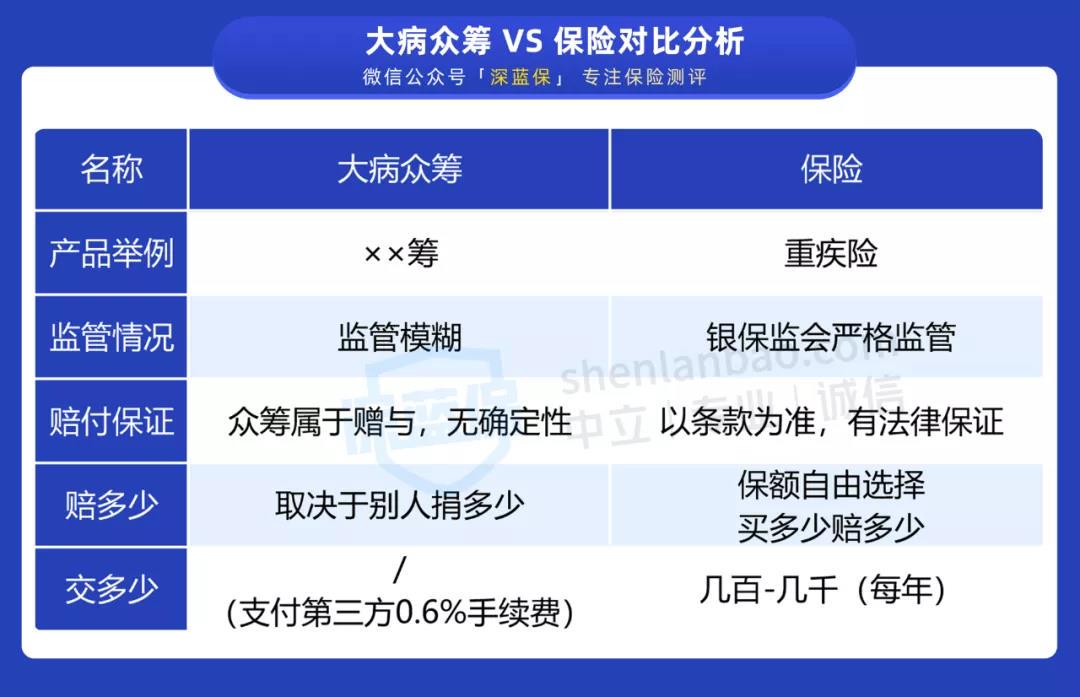

为了帮大家搞清楚这个问题,我们整理了一个表格:

可以看到,大病众筹和保险有着天壤之别。最重要的是以下几点:

1、众筹缺乏监管

目前,水滴筹等大病众筹平台并没有第三方的监管,只是依靠平台制订的《自律公约 》进行约束。

这份《自律公约》虽然对求助者、众筹平台做出了相关的行为约束,但如果有违约行为,处罚并不严重。

而且,《自律公约》是各大平台自愿加入的,不加入也不会有什么不良后果。

而保险有《保险法》和银保监会进行监督规范,无论是保险公司还是消费者,只要违反《保险法》或银保监会的规定都会受到严厉处罚。

2、众筹赔付没有保证

保险怎么赔?赔多少,合同条款写得清清楚楚。比如买了 50 万重疾险,确诊后就能赔 50 万。

反观大病众筹,最后能筹到多少钱,全看捐赠者的意愿。

老家有位亲戚得了肝癌,实在没钱治病,就在朋友圈发起众筹。

目标金额为 30 万,筹了一个月,只有一万多,最后只好无奈收场。由于错过了治疗的最佳时期,这位亲戚不久就走了。

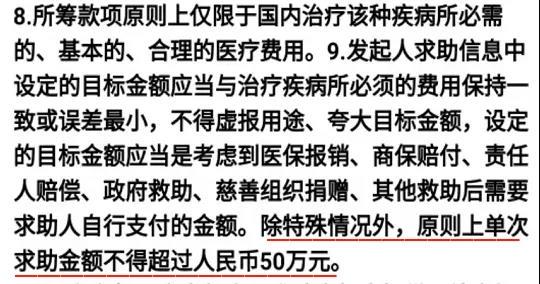

另外,单次筹款一般不能超过 50 万,其中超过 30 万或超过 5 万但公示信息不完整的,所筹得的钱只能打到就诊账户或分批打款。

3、众筹深陷信任危机

大病众筹看似简单且门槛不高,但想要筹款治病如今是越来越难。

我们打开某知名众筹平台的公众号,看到正在筹款的项目将近 70 个,目标金额在 10 万 - 50 万不等,但却没有一个是筹款成功的。

大病众筹之所以越来越难,最大的原因是大家对它的不信任。

近几年来,骗捐事件层出不穷,比如“德云社吴鹤臣”、“罗一笑”众筹事件,明明家庭经济条件不错,有车有房,竟然也可以发起筹款!

网上筹款俨然成了一些人发财致富的另一种途径,而真正需要众筹的人并没有得到帮助。试问还有多少人愿意去献出自己的爱心呢?