深蓝君发现有些朋友,对大公司增额终身寿险特别热衷,哪怕有其他更高收益的产品,只要不是大品牌,都感觉有一丢丢不放心。而执念大公司的朋友,这款招商仁和人寿金盈卫增额终身寿险就很合你“胃口”了。

招商仁和人寿相信很多朋友都不陌生了,它可以说是保险界含着“金汤匙”出生的富二代了,第一控股股东是招商局集团,第二大股东是中国移动,拥有65.99亿的注册资本。

此外,据招商仁和人寿2022年第3季度偿付指标数据来看,核心偿付能力充足率为118.36%,综合偿付能力充足率为220.43%,风险综合评级为BB,均在银保监会的规定范围内,公司的财务能力大可放心,再加之保单的安全性有国家兜底,安全可靠。

不过,保险公司没有好坏之分,产品有,归根结底我们还是要把重点落到产品保障上。那接下来,我们回到产品本身,先来看看招商仁和人寿金盈卫增额终身寿险保什么,起码对自己购买的产品有个全面的了解。

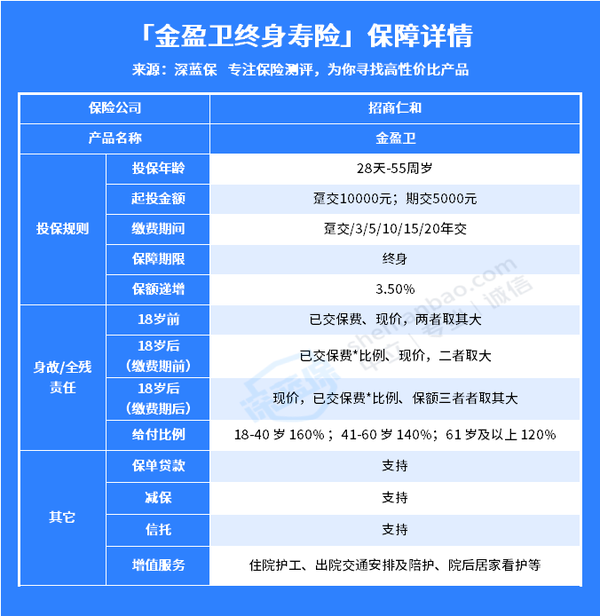

老规矩,先上图:

招商仁和人寿金盈卫增额终身寿险这款产品的保障比较简单,5000元起就能投保,门槛不算高,缴费的方式比较多样,65周岁以下都可投,而且支持减保,这是写进合同里的,不能随意改变,更加安全!

除了具有增额终身寿险常见的减保和保单贷款功能外,还有一些比较特色的保障:

如若第一投保人不幸身故,还有第二投保人做后盾,继续缴费,保单也能继续生效,保障不受任何影响。如果没有指定身故受益人,也能避免这一笔钱被当做遗产分割。

主要是可以为祖孙、外祖孙投保,不被受限,可以实现资产的传承。

这款产品对接华润信托,它信托模式分为1.0和2.0两个模式,1.0模式总保费门槛为500万;2.0模式总保费门槛为1000万。投保人身故后,资金能精准传给受益人,一定程度上能很好地实现低成本资产保护、规避风险。

此外,还附加了健康管理服务功能,涵盖住院护工、出院陪护、院后康护指导、院后康护上门服务、复诊陪诊等等服务。总的来说,这款产品的保障方面还是挺全面的。

不过,招商仁和人寿金盈卫增额终身寿险作为一款储蓄型理财保险,抛开收益不谈,就是耍流氓。趁热打铁,我们接着来看看招商仁和金盈卫增额终身寿险的收益如何?