1、健康告知

定期寿险的健康告知往往很宽松,因为死了才赔嘛,保险公司也不想限制别人投保。

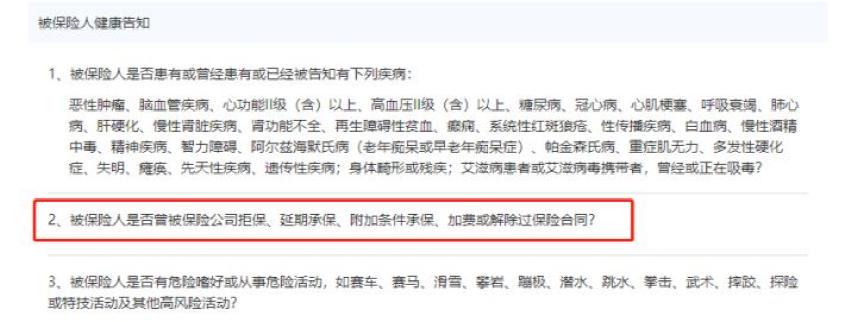

如某款产品为例,只要不是有什么重大疾病,基本都可以买:

但这里有一个小技巧,很多保险都会问到“是否曾被保险公司延期、加费、除外责任”的类似问题。

如果你身体有异常,建议先买健康要求较低的定寿后,再去买其他保险,就不会被此问题困扰了。

2、免责条款

免责条款就是保险不赔的内容,买任何保险,都应该好好阅读。

在这方面,定寿同样限制较少,以某款产品为例:

可以看到,这都是一些极端情况,大家留意下即可。

但不管什么保险,投保人对被保人的故意伤害都是不赔的;所以,好像泰国杀妻骗保案,那又蠢又坏的凶徒,注定不会得逞。

3、受益人的选择

受益人的选择,对于死了才赔的寿险来说很重要,主要有两类:

指定收益人:合同明确指明受益人是谁,只有其才能领取理赔金;

法定受益人:如果没有指定收益人,按照继承法的法定顺序领取理赔金。

深蓝君建议还是指定受益人最安心,免得将来有纠纷。我们可以指定多个,也可以指定分配比例。