重疾险里最大的坑,不是买错了产品,不是买到不合适的产品,而是买贵了。

比如下面这位朋友,留言说到把自己三分之一年收入用来买重疾险,结果最后影响了日常生活。

很多人对待保险如普通商品一般,保持着一分钱一分货的态度,觉得贵的就是好的。

诚然,贵不一定等于不好,便宜也不一定没好货,但购买超出自己经济能力的保险,绝对大错特错。

你拿着一台雅阁的预算想买一台保时捷,是否有些异想天开了?

车买贵了,大不了亏点钱卖了,也就钱包难受;

但重疾险买贵了,亏点钱还是小问题,我们还可能面临保障缺失的情况,甚至在保障真空期患病导致家庭陷入困境。

买车就算贷款,也就两三年就可以还请,而重疾险的缴费期动辄二三十年,各位

因此,买重疾险有一个最重要的原则:不能因为买重疾险,而导致家庭有经济压力。

有些人追求“大而全”的产品,也就是号称保障范围大,保障全面。

比如下面这位朋友,才25岁,买30万保额的重疾险居然一年要1万7,这是什么“神仙”重疾险,包治百病?

这个产品虽然主打重疾保障,但它的核心确是一个终身寿险。

然后它七七八八捆绑了不少附加保障“长期意外险+两全保险+定期寿险+肿瘤多次赔付...”

关键是,如果你想单买重疾保障,那不行,你先买了终身寿险才能附加重疾保障。

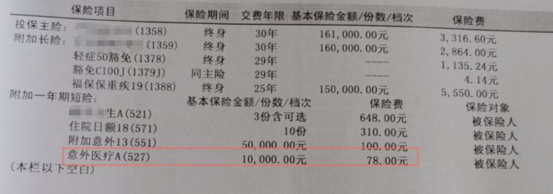

再来看看下面这个保险合同,一份附加的一年期短险,意外医疗只有1万保额,居然要78元。

就单独保障一个意外医疗,就要78元,凭什么啊?

这价格,都够买一份完整的意外险了...

看看这款意外险,经典版只要77元,

除了1万的意外医疗,还有30万的意外身故或伤残保障,还有意外医疗津贴、猝死等其他保障,难道不香?

明明有更好的选择,为什么还要捆绑意外险呢?

究其原因,保险公司利用了很多人图省事、喜欢一次性到位的心理。

很多人觉得买保险太复杂太麻烦,能一次性到位就最好,

所以很多保险公司趁机推出了不少大而全的产品,美其名曰“一张保单保所有”。

保疾病、保意外,大病能给钱,小病都报销,从头保到脚,简直堪称“完美”。

但这种产品,往往价格贼贵,保障责任也不全,各位一定要多加注意。

买保险,买得就是一个概率。

但总有侥幸的人,想着如果平平安安无事发生,那这份保险不就白买了。

因此,保险公司抓住部分人的侥幸心理,推出“返还型重疾险”。

美其名曰“有事赔钱,无事返还已支付保费”,要是没得病,到期之后就把你交的钱还给你。

“简直就是免费的保险,太赚了!”

但如果你真买了,那就上大当了。

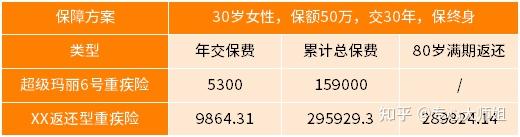

我们超级玛丽6号重疾险和一款返还型重疾险来对比,看看到底差距到底在哪?

30岁的男性,买50万保额,交30年,一年交5300元,30岁女性,同样的情况,一年仅需4935元,相同于原价买手机。

而另一款返还型重疾险,同样是50万保额,交30年,男性要9425.19元,女性保费更高,要9864.31元,差不多高了一倍的价格。

这款返还型重疾险在80岁的时候满期,我们来计算一下,拿到手的满期金到底值不值?

各位看看,返还数额计算公式那么复杂,生怕消费者看懂了,到头来还不是跟自己交的总保费差不多。

别急,更刺激的还在后面。

通过2款产品的对比表格大家能够看出,产品保障责任直接被超级玛丽6号吊打。

产品没有中症保障,也没有比较流行的重疾额外赔,癌症二次赔,心脑血管二次赔等保障。

总之看上去,就像一款几年前的产品。

除此之外,那些劝你买返还型重疾险的人,他们不会告诉你:

多花近一倍的价格来买一份返还型重疾险,到头来产品保障不足,返还金也不是百分百能拿到手,值得吗?

保险业里有一句话,叫“买重疾险就是买保额”。

意思就是买重疾险最重要的一点就是做足保额,本来可以买到更高的保额,你却因为所谓的返还责任而降低保额,

这就得不偿失了。

如果你真的预算足,把这多出来的钱拿去投资也不错了,不一定非要纠结在返还型重疾险上。

对于绝大多数普通人来说,返还型重疾险千万别碰。

准确来说,这个不属于重疾险的坑,而是那些不专业的销售人员该背的锅。

不知道为什么“确诊即赔”成了重疾险的最大卖点,甚至是从业者促成签单的万能话术。

医疗险大多不限制病种,寿险是人死了或者全残了就赔,意外险是遭受意外伤害事故就赔,而重疾险的理赔条件是限制最多的。

重疾险合同条款里对约定的百种疾病全都做了详细限制,必须要达到条款里对该疾病描述的条件才可以理赔,否则是一分钱也不赔的。

我们以重疾险约定的“严重慢性肾衰竭”为例:

按照条款的定义,分期达到慢性肾脏病5期,且必须进行了90天以上的透析治疗,才算是达到“严重慢性肾衰竭”的理赔条件。

如果你分期达到了5期,但是没有进行至少90天的透析治疗,那么一分钱都没有赔。

合同里白纸黑字的写明了疾病理赔条件,但你却只听销售人员的一面之词,最后发生赔不了,这是谁的锅?

这个坑,确实是最应该避免的。

这里大师姐也提醒一下大家:重疾险一般有15天的犹豫期,在犹豫期内退保,保险公司将全额退钱。

所以,我们收到合同后,一定要及时仔细的看条款,看保障,如果不明白的地方,可以随时打保险公司客服电话咨询。

千万不要买得不明不白,最后出现理赔纠纷。