1、什么是意外?

生活中处处有意外,大到飞机失事,小到猫抓狗咬......

但到底何为意外,你可能并不能说出个所以然来,觉得意外不就是意外吗?

突然被车撞了、突然生病死了、突然跌倒摔伤了......

其实也不无道理,不过在保险中,意外险有一套专业的判定术语。

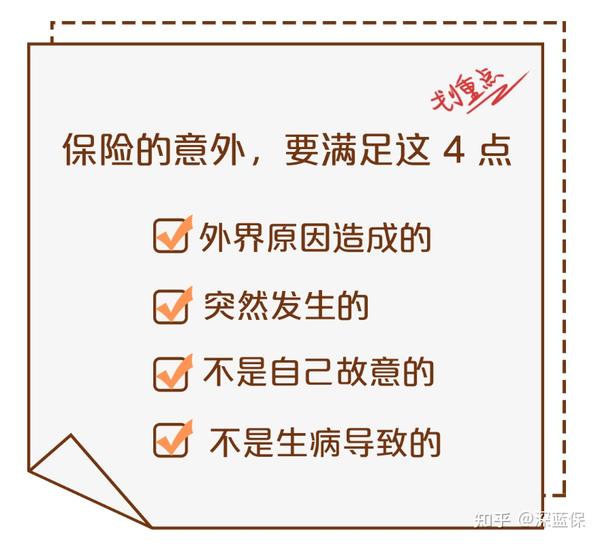

这四个条件缺一不可:

例如,常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物”等都是满足意外定义的,如果发生以上意外,保险公司就会赔你一笔钱。

而像“中暑、高原反应这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义,所以保险公司是不会赔你钱的。

不过除了满足以上条件外,还要结合意外险的 免责条款 和 投保须知 来看。

比如 高风险运动 虽然都满足了意外的 4 个条件,但在条款里被免责了:

总之,界定一起事故是否属于意外,必须符合这四个条件:外来的、突发的、非本意的、非疾病的;同时也要结合意外险的免责条款和投保须知来看。

2、意外险有哪些分类?

一两百块的意外险看似简单,其实也有五花八门的分类。

但我们常见的就两种,根据保障时间可以划分为:一年期意外险、长期意外险。

①一年期意外险

特点:买一年保一年,价格便宜,保障实用,几百块就可以拥有上百万保障。

此类产品非常成熟,各家保险公司都有;我们想买就买,第二年想换就换;99%的家庭都适合此类意外险。

②长期意外险

特点:续保稳定,长期交钱,长期保障;但保费高、保障责任少。

举个例子:

同样的,我挑选了一款长期意外险和一年期意外险进行对比,看看哪个更划算?

注:筛选了多款意外险后,发现长期意外险大多没有意外医疗保障,这样对比可能有失公允,不过也能直接暴露出来长期意外险的弊端。

直接甩结论:

长期意外险,我并不推荐。

因为长期意外险相比一年期意外险,带给我们的好处太少太少了。

保障缺少意外医疗,保费贵出一大截。

长期意外险的唯一优势在于能提供一份长期保障,而且保障期间发生任何等级的伤残都可以豁免后续保费,保障继续有效。

但买一年、保一年的一年期意外险,同样可以实现。

而且意外险不像医疗险,今年出险下年就很难续保;

意外险凭借天然的低门槛,只要符合职业分类要求,人人都可以买。

而且市场竞争强烈,性价比更高的意外险产品也会接二连三地开发出来,我们一年一买也会越来越划算。

这里也给知乎的用户准备了一份专享福利:20万意外保障,免费限量领取: