2、达尔文6号——自带重疾复原金,癌症无限赔,保70岁首选

国富人寿的达尔文系列重疾险,口碑一直不错。达尔文6号和超级玛丽6号一样,都属于天花板级别的产品,不仅基础保障出色,而且它还自带重疾复原金、可选癌症无限次赔,在同类产品中辨识度很高。

【产品亮点】

★ 60岁前首次重疾赔两倍,达尔文6号可选60岁前额外赔,能做高保额:

● 投保前5年:得重疾额外赔80%保额,比如买50万能赔90万。

● 投保满5年至60岁前:患重疾额外赔100%保额,比如买50万赔100万。

★ 60岁前患不同重疾可赔2次,自带重疾复原金,60岁前第二次确诊重疾,且和首次确诊重疾不是同一种,还能再赔一次,两次重疾间隔时间越长,赔得越多,最高赔100%保额。

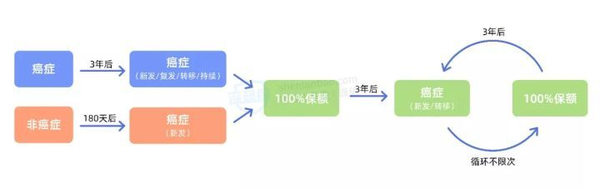

★ 可选癌症不限次赔付。这款产品的创新之处在于患癌症能无限次赔付,无论首次重疾是不是癌症,间隔期后患癌都能再赔100%保额;

此后,每次间隔期满,如果又有新发或转移的癌症还能继续赔。听起来虽然很不错,但现实情况很难用到,毕竟发生的概率极低。

★ 保70岁首选,价格便宜。如果想要买保到70岁的重疾险,目前没有比达尔文6号更好的选择,30岁买50万保额,不附加其他责任,每年只要3000出头,整体性价比很高。

【注意事项】

★ 癌症或心脑血管二次赔只能二选一,对于两者都想要、希望保障更全面的朋友,也可以考虑其他产品。

★ 部分地区有保额限制,东三省(黑吉辽)、内蒙古、河南省的朋友,加重疾额外赔后最高只能买到35万保额。

3、人保 i 无忧——健康告知宽松,前10年赔得多

i 无忧,虽然在保障上不如前两款出色,但它胜在健康告知宽松,适合有结节等异常,或是看重大品牌的朋友考虑。

【产品亮点】

★ 健康告知宽松,i无忧的健康告知对结节、高血压等疾病相对宽松,对得了此类疾病的朋友来说非常友好。

★ 保单前10年患重疾,i 无忧能多赔 50% 保额。比如小王买了 50 万 i 无忧,不幸两年后得了肺癌,那么可以获赔 75 万。

★ 投保灵活,i无忧本身只有重疾和身故赔保费的保障,把轻、中症的选择权交到消费者手中,产品更灵活,另外可选保至70岁或终身。

【注意事项】

★ 没有智能核保,过不了健康告知的朋友,也可以在文章下方留言,预约专业人员,协助进行人工核保。

★ 保至70岁缴费压力大,只能选择10年交费,交费压力相对会大一些。

4、疾走豹1号——特色保障丰富

招商仁和的这款产品非常有意思,不仅能附加重疾终身额外赔,而且走路也能涨保额。

【产品亮点】

★ 自带三项特色保障,分别是:

● 得轻症后重疾额外赔:如果得了轻症,并且在1年内再确诊了同组的重疾,符合条件的话,重疾还能多赔30%的保额。

● 老年特疾护理津贴:如果在60岁以后,初次确诊严重阿尔茨海默病等老年特疾,且进入长期护理状态,90天后仍处于长期护理状态,每月能领2500元,最多领60个月,也就是15万。

● 运动达标额外赔:投保后5年内,如果每年有240天做到了每天1万步,次年就能涨5%的保额,最多能涨25%。

★ 附加的重疾额外赔没有年龄限制,只是60岁前后的赔付额度会有区别。如果附加了疾病关爱金,那60岁后能赔更多,不过附加这项保障后保费会贵一些。

5、 无忧人生2022——纯重疾保障,价格很便宜

无忧人生2022是国富人寿的产品,基础保障只有重疾,很适合想要加保或预算不高的朋友。

【产品亮点】

★ 只保重疾的情况下,性价比很高,比如30岁女性买50万保额,保到70岁,每年保费不到2500。

★ 保障非常灵活,可选保到70岁或终身,可以自由选择附加轻中症、癌症/心脑血管二次赔等保障。

【注意事项】

★ 投保有一定限制,附加轻中症保障需要同时附加60岁前额外赔;癌症二次赔与心脑血管二次赔只能选一个附加。

什么?说了这么多,还是不会选?大师兄再简单帮大家总结一下:

● 看重性价比:保到70岁,选达尔文6号;想要终身保障,选超级玛丽6号,准没错!

● 看重全面保障:疾走豹1号除了基本的轻中症保障外,还可自由附加癌症多次赔、心脑血管2次赔等保障,而且价格也不高。

● 看重投保宽松:i无忧对结节、息肉、乙肝等疾病的核保都比较友好,比如3级甲状腺结节,满足条件也有机会顺利投保。