上面说了少儿教育金险是什么后,来看看少儿教育金险多少钱一年?

我们下面就拿教育年金和增额终身寿险这两类产品来详细说说。

1、选择教育年金产品,后期收益能达 3.5%

首先,「教育年金」本质是年金险,这类产品通常有以下 2 个特点:

收益确定:交多少钱、上学年龄能领多少钱,都会写入合同,是固定的,它后期收益较高,能达到 3.5% 左右。

保障期限短:一般只保到 22 岁或 30 岁,比如 22 岁上完大学,保障就中止了。

为了让大家了解教育年金的具体情况,我们选一款教育金产品:大家鑫守护少儿年金,来进行计算、讲解。

假设家长从男宝宝 0 岁的时候开始投保,分 3 年交,每年交 10 万块,共交 30 万。那随着时间推移,最终能拿到多少呢?

直接说结论:

孩子 18 岁上大学,每年领 6 万元,每个月五千块,可以给孩子补贴学杂费、生活费。

到孩子 22 岁大学毕业,合同期满能一次取出差不多 35 万,可以给孩子进入社会做准备。

总的来说,交了 30 万,最终领取 59 万多,几乎是已交保费的 2 倍。

如果在保障结束前有用钱需求,也可以选择退保,一次性取出全部现金价值。

但需要注意,前几年退保会有一定损失,按照上表的交费方式,想要退保最好在第 6 年之后,这时现金价值才超过已交保费,能避免产生损失。

建议大家尽早给孩子配置少儿教育金险,因为越早规划,同款教育金产品的收益就越高。

2、选择增额终身寿,资金规划更灵活

有些家长朋友可能担心,购买教育年金的话,取钱的时间是固定的,万一有其他想要用钱的情况会不太方便。

那这部分的朋友可以考虑另一类储蓄型保险——增额终身寿,它的安全性同样很高,而且可以自己决定什么时候取钱,取多少钱。

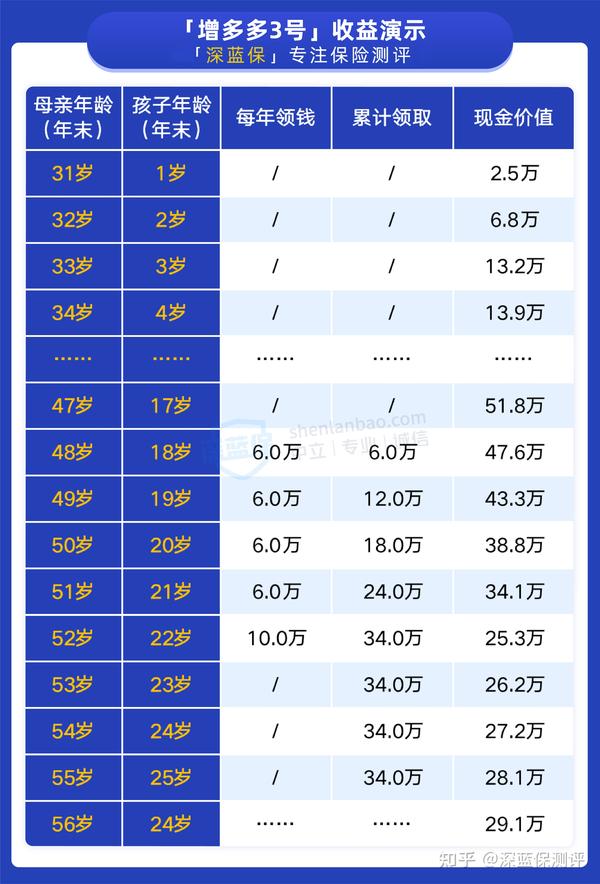

同样拿一款产品 昆仑健康增多多 3 号 举例,假设 30 岁的母亲从男宝宝 0 岁的时候开始投保,分 3 年交,每年给 10 万块,共交 30 万,来计算看看:

具体使用如下:

同样是在孩子 18 岁上大学时,每年取出 6 万元来补贴学杂费、生活费。

到孩子 22 岁大学毕业后出来工作,家里一次性取出 10 万,给孩子购车。

因为还没有完全退保,这部分资金可以一直放着;这时母亲已经 52 岁了,还有几年准备退休,之后就可以考虑陆续取出用作养老金,这里就不作详细计算了。

可以看到,增额终身寿减保取钱比较灵活,不一定在孩子读大学时就把钱全部取出来用完,还能留作其他考虑,如买房、买车等,能适应人生不同阶段的使用需求。

而从增额终身寿中取钱,是通过减保,提取产品的现金价值来实现的,但要注意这类产品也不能无限制地随意取钱。

总结一下:

如果只是想给孩子攒学费,专款专用,可以考虑保险教育基金,它的保障相对简单,就是适应孩子的教育资金所需,到孩子上大学时把钱取出来使用,最终收益能达到 3.5% 左右。

如果除了攒学费之外,资金还想要有其他用途,想要取钱方式更加灵活,可以考虑增额终身寿,能够更好地根据自身规划作调整。