支付宝很擅长包装产品的名字,乍一看仿佛都是生面孔,但仔细看了发现,这里面其实藏着老熟人。

聚多多,其实就是大家熟知的长城司马台。

稳增保,条款名是:国华互联网真爱终身寿险。

岁岁盈:条款名:太平珍爱金生终身寿险(互联网专属)。

更有意思的是前不久新上线的家庭储备金。

光听名字大概只能看出是跟储蓄相关的产品,看到“年度基本保额锁定 3.5% 终身递增”这个描述的时候,能确定是我们熟悉的增额终身寿无疑了。

继续深扒下去,果然,条款名为国华互联网真爱保终身寿险。

是的,你没看错,跟稳增保的条款名就差了一个字。

条款内容都差不多,只是在收益上有些细微差异。

看到这里,大家可能就明白了,支付宝只是作为销售渠道,产品的实际承保者依旧是保险公司。

相比于传统保司或是保险经纪公司的售卖方式,支付宝确实有自己比较独特的点。

目前市面上大多数的增额终身寿都是按年缴费,一年扣一次钱。

但支付宝上面的增额终身寿支持按月缴费,按照月度扣钱,跟我们发工资的频率保持一致。

像家庭储备金、岁岁盈、聚多多、稳增保这几款都支持月缴。

选择按月缴费的,最低支持50元起交,按年缴费的,最低1000元起。

相比于其他动不动就需要几千几万的起投金额,支付宝的增额终身寿起投门槛更低,很适合当前手上没有太多资金量的人。

在之前的科普中我有提到过,基本上国内的大额保险支付方式都是银行卡代扣。

缴费或续费时从授权的银行卡里直接扣钱,一般不支持信用卡、花呗、白条等形式支付。

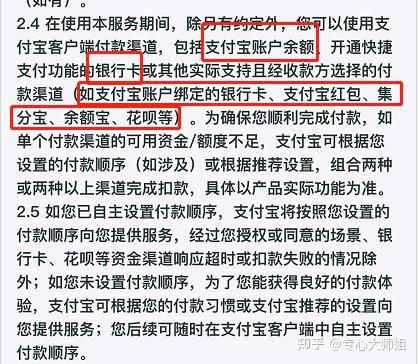

支付宝的这几款增额终身寿支持的支付方式就比较多,除特别约定外,支付宝余额、绑定的银行卡、花呗等都可以。

单个付款渠道可用资金不足,还可以根据设置的付款顺序组合支付。

这点就很方便,像我自己当时买重疾险没有绑定常用的银行卡,导致我现在每次到了续费期时,都要手动去转一笔钱,确保扣款账户里余额充足。

说实话,看完这几点,我挺心动的。

能按月缴费、起投金额也低、还能支持花呗付款,可以说是非常适合手里钱不多、容易月光,但又想给未来存一笔钱的人了。

但是,别急,我们终归是在买储蓄险,具体产品怎么样,还得看收益表现!