重疾险都是按疾病定义理赔,因此定义的严格程度要重点关注。

如果你不想看定义分析,可以直接跳到第三部分看性价比分析。

目前高发重疾定义大家都一样,我们重点研究没有标准的轻症、中症。

如意甘霖有 5 个高发病种定义较严格,分别是:

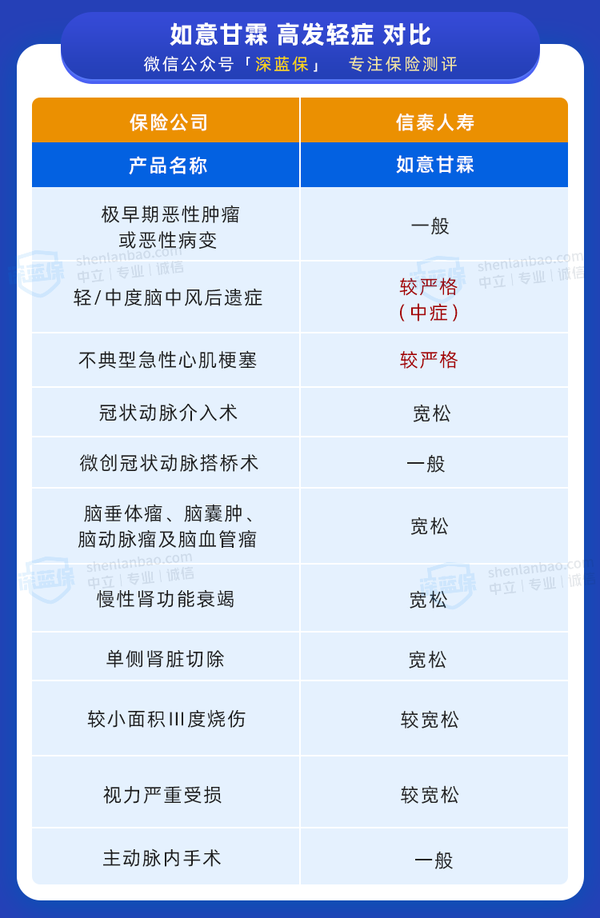

① 高发轻症对比,理赔严不严?

轻症是重疾的早期阶段,我们建议重点关注比较高发的病种。

在对比了数百款产品,并和专业的核赔老师反复沟通后,我们把高发疾病分为 5 个维度:

如意甘霖重疾险的高发轻症表现如下:

可以看到,高发轻症如意甘霖都有覆盖,保障比较全面。

不过,有个别病种的疾病定义较严格,以不典型急性心梗为例:

必须同时满足以上两项才能赔,而宽松的产品,满足其他情况也能赔。

中度脑中风后遗症也是类似的情况,一定要肌力 ≤ 3 级才能赔,宽松的产品,无法达到日常六项生活中的 1 - 2 项,也有机会赔。

对于高发轻症,只要覆盖了大多数高发病种,我们觉得就是不错的。毕竟没有一款产品能够面面俱到。

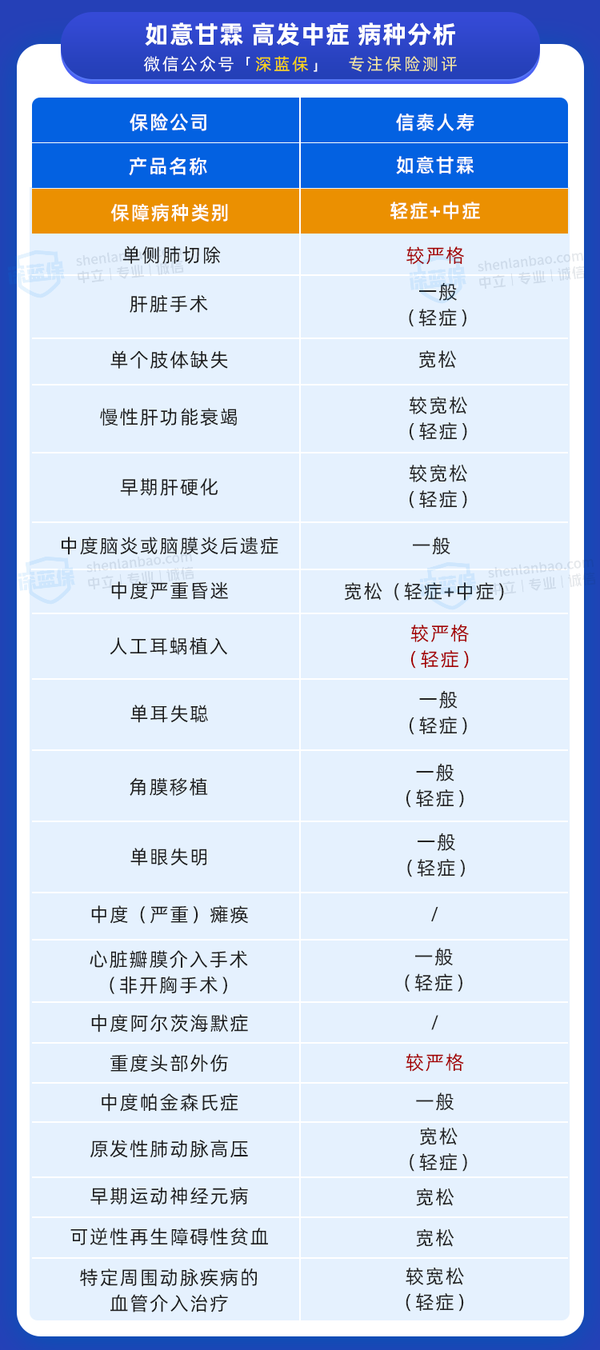

② 高发中症对比,保障全不全?

中症比轻症更严重一些,但还没达到重疾的理赔标准。

我们根据过往经验,并结合保险公司的理赔数据,筛选出较高发的 20 种中症:

行业内对轻症、中症都没有统一的标准,所以各家保险公司的轻、中症几乎都是混在一起的。

大家可以重点关注自己比较在意的病种,比如:

家族中有人得过慢性肝病,可以重点看肝部疾病;家里有人患老年痴呆,可以重点关注阿尔茨海默症、帕金森氏症。