衡量增额终身寿险的收益,主要看两个方面:一个是现金价值,一个是IRR。

所谓现金价值,其实就是我们自己的钱,只不过固定在保单里,简单点理解,就是退保或减保时,我们能拿回来的钱。

当现金价值开始超过我们投入的保费的时候,就意味着我们投入的这笔钱开始有收益了,有点类似于我们投资讲的保单现金价值超过已支付保费。

这个“保单现金价值超过已支付保费”的时间越短,就意味着能越早操作退保不会亏钱。

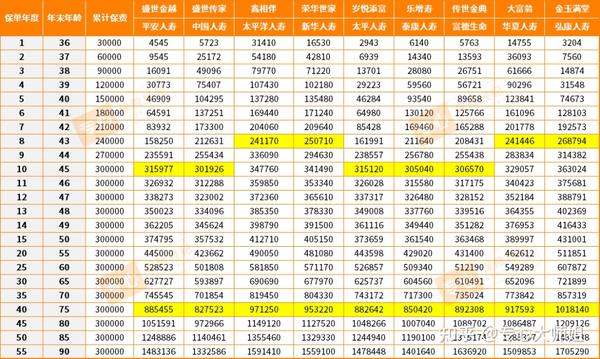

以 35 岁女性为例,每年 3 万,10 年交,各产品现金价值如下:

表现亮眼的有 4 款,分别是:

太平洋鑫相伴、新华人寿荣华世家、华夏大富翁和弘康金玉满堂

缴费第 8 年,现金价值就超过了保费。

其它 5 款,要到第 10 年现金价值才能超过保费。

等到第 35 个保单年度,现金价值最高的也是金玉满堂,可以拿回 101.8 万,相比投入的 30 万,翻了 3 倍多。

其次是太平洋人寿的鑫相伴,一共可以拿回 97.1 万;

第三是新华人寿的荣华世家,可以拿回 95.3 万。

中国人寿的盛世传家,拿回的金额最少,只有 82.7 万,对比金玉满堂,少了将近 20 万。

泰康的乐增寿倒数第二,也只拿回了 85 万。

IRR 专业术语叫做内部报酬收益率,是用来衡量一组现金流的收益高低。

需要注意的是,IRR 计算出来的数值是复利,而我们平时接触到的银行存款都是单利。

复利,不仅对已支付保费计算利息,对利息还要再计算一笔利息,民间也叫做“利滚利”;而单利,只对已支付保费计算利息。

时间越长,单利和复利的差别越明显。

同样以 35 岁女性,每年 3 万,10 年交为例:

数字一拉,对比就很明显了,在各个年龄段,金玉满堂的 IRR 都高居榜首。

从保单第 11 年开始,金玉满堂的 IRR 就达到了3.45%。

而这时候,平安的盛世金越的 IRR 只有 1.32%,国寿的盛世传家只有0.62% 。

全年龄段最高的 IRR,依然是金玉满堂,达到了 3.49% 。

要知道以上产品都是 3.5% 定价的产品,收益率最高也不能超过 3.5%,3.49% 基本上是这类产品所能做到的最高收益了。