高血压没住过院能买保险吗?

这个问题要分情况作答,是原发性高血压还是继发性高血压?是否是二级以下的高血压?是否有相应的并发症?

上面这些问题的答案都会影响投保的结果,不过对投保结果影响最大的还是高血压的等级,这是根据收缩压和舒张压的具体数值来判断的。

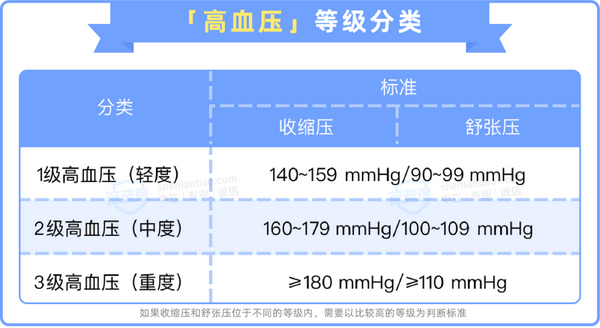

我们来看看高血压是怎么分级的:

通过上图我们可以看到:

一般1级和2级的高血压,可以承保的产品会相对多一些,满足一定条件都可以正常承保,但如果是3级高血压的话,投保就会比较困难了。

不过不同的险种,健康告知的严格程度不一样,下面我们就根据险种来分析一下高血压没住过院能买保险吗?

重疾险对于高血压的健康要求是比较严格的,如果是1级、2级的高血压在满足一定的条件下可以正常承保,但是3级大部分产品都会拒保。

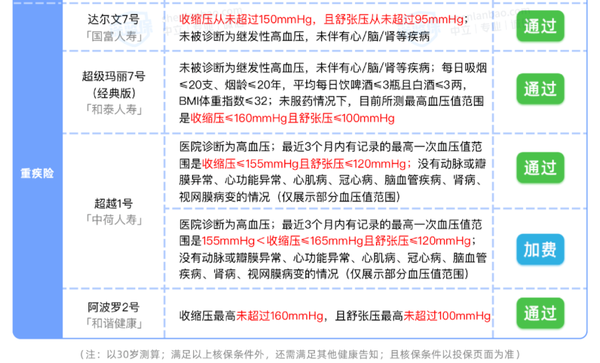

深蓝君之前整理过一些能承保的重疾险的核保结果,我们一起来看看:

可以看到,达尔文7号、超级玛丽7号(经典版)、阿波罗2号等比较有名的重疾险都能正常承保1级高血压;

如果是2级高血压还可以考虑超越1号,满足一定的条件它能加费承保。

百万医疗险和重疾险差不多,都是属于健康告知比较严格的健康险,有些产品会除外承保。当然,在满足一定条件下也是可以正常承保的。

如果是1级高血压,大家可以考虑蓝医保,深蓝君之前整理过这款产品对于高血压的核保结果,如下图:

蓝医保是除外高血压及其并发症承保,但它能保证续保 20 年,而且基础保障比较好。

如果是2级的高血压,可以看看医小康,在满足一定条件能加费承保,但这款它是 1 年期的,不保证续保,核保情况如下:

如果实在买不了,也可以考虑一下惠民保或者防癌医疗险这种健康告知比较宽松的产品。

一般来说,定期寿险对于2级以下的高血压是不会询问的,都可以正常投保。

意外险一般没有健康告知,高血压不会影响购买。

通过分析我们能发现,会因为高血压影响投保的主要是重疾险、百万医疗险这种健康险,深蓝君也整理了高血压能买的重疾险、百万医疗险产品,如果想了解的朋友可以私信我获取榜单!